Документуємо списання продуктів харчування

З листа до редакції: «Порадьте, як правильно задокументувати списання продуктів харчування, що їх використали, щоб харчувати школярів. Як заповнити зведену відомість витрачання продуктів харчування за місяць?»

Харчування школярів організовують відповідно до Порядку № 305. Він визначає принципи планування та механізм, як організовувати харчування здобувачів освіти / дітей у закладах дошкільної освіти, закладах загальної середньої освіти та інших закладах освіти, що провадять освітню діяльність на певному рівні (рівнях) повної загальної середньої освіти (далі — заклади освіти), дитячих закладах оздоровлення та відпочинку (далі — заклади оздоровлення та відпочинку). Мета — створити безпечне, здорове освітнє середовище та безпечні умови для оздоровлення та відпочинку.

Якщо ваш заклад освіти (школа) або заклад оздоровлення та відпочинку як суб’єкт державного сектору має у своєму складі їдальню, харчоблок, буфет тощо, у яких самостійно гарячі страви готують та реалізовують штатні працівники, списуйте з бухобліку використані продукти харчування. Підстава, щоб облікувати ці господарські операції, — первинні документи. Їх складайте в паперовій або електронній формі. Первинні документи містять обов’язкові реквізити, як-от:

- назва документа (форми);

- дата, коли його склали;

- назва підприємства, від імені якого його склали;

- зміст, обсяг та одиниця виміру господарської операції;

- посади й прізвища осіб, які відповідають за господарську операцію. Виняток — первинні документи, вимоги до яких встановлює НБУ;

- особистий підпис або інші дані, які дають змогу ідентифікувати особу, яка брала участь у господарській операції.

Щоб контролювати та впорядкувати дані на підставі первинних документів, складайте зведені облікові документи (ч. 1, 2 ст. 9 Закону про бухоблік).

Як правильно задокументувати господарські операції зі списання продуктів харчування, які заклад освіти або заклад оздоровлення та відпочинку використав, щоб самостійно виготовити страви для школярів, — у статті.

Як задокументувати відпуск зі складу, закладку, облік витрачання

Щоб задокументувати списання продуктів харчування, із 01 січня 2023 року застосовуйте типові форми з обліку та списання запасів. Їх Мінфін затвердив Наказом № 431.

Застосовуйте типові форми, щоб:

- матеріально відповідальні особи щоденно оформляли господарські операції з відпуску продуктів харчування зі складу та їх закладкина підставі норм на сніданок, обід, полуденок, вечерю. Ідеться про меню-вимогу на видачу продуктів харчування (п. 1 гл. 6 розд. II Порядку № 431);

- бухгалтерська служба щодня впродовж місяця обліковувала витрачання продуктів харчування за кожною матеріально відповідальною особою. Ідеться про відомість з витрачання продуктів харчування (п. 1 гл. 11 розд. II Порядку № 431).

Меню-вимогу складайте щодня на підставі норм розкладки продуктів харчування та даних про кількість осіб, які одержують харчування. Зазначайте кількість одержувачів харчування, найменування й кількість продуктів харчування, що підлягають закладці на сніданок, обід, полуденок, вечерю, їхню вартість та суму. Затвердьте меню-вимогу в керівника закладу освіти / оздоровлення та відпочинку як суб’єкта державного сектору або в особи, яку керівник уповноважив. З розписками осіб про видачу та отримання продуктів харчування передавайте меню-вимогу до бухслужби. Робіть це в строки, встановлені графіком документообороту, але не рідше ніж тричі на місяць. Дані меню-вимоги працівник бухслужби записує у відомість з витрачання продуктів харчування (п. 2—4 гл. 6 розд. II Порядку № 431).

Відомість із витрачання продуктів харчування заповнюйте за кожною матеріально відповідальною особою. Записи у відомості проводьте на підставі меню-вимог та інших документів на видачу продуктів харчування зі складу. Зазначайте кількість одержувачів, найменування продуктів харчування, номенклатурний номер (якщо обліковуєте за номенклатурними номерами), одиницю виміру, кількість витрачених продуктів у натуральному та грошовому вимірниках усього за місяць та за кожне число місяця (п. 2—3 гл. 11 розд. II Порядку № 431).

Як контролювати правильність списання

Окремо за кожною матеріально відповідальною особою (кожним навчальним закладом як суб’єктом державного сектору) перевіряйте правильність списання продуктів харчування. Робіть це на підставі відомостей про витрачання продуктів харчування, щоб проконтролювати, чи дотримується заклад:

- норм списання продуктів харчування,

- термінів списання відповідно до дня завозу, часу виготовлення готових страв,

- меню, яке погодив орган Держсанепідемслужби.

Щоб проконтролювати правильність списання продуктів харчування та впорядкувати дані, керівник навчального закладу може зобов’язати відповідальних осіб закладу також складати та подавати до бухслужби:

- табель відвідування дітей за місяць за даними журналу щоденного обліку здобувачів освіти / дітей, які харчуються (абз. 2 додатку до Порядку організації харчування № 305);

- зведені облікові документи:

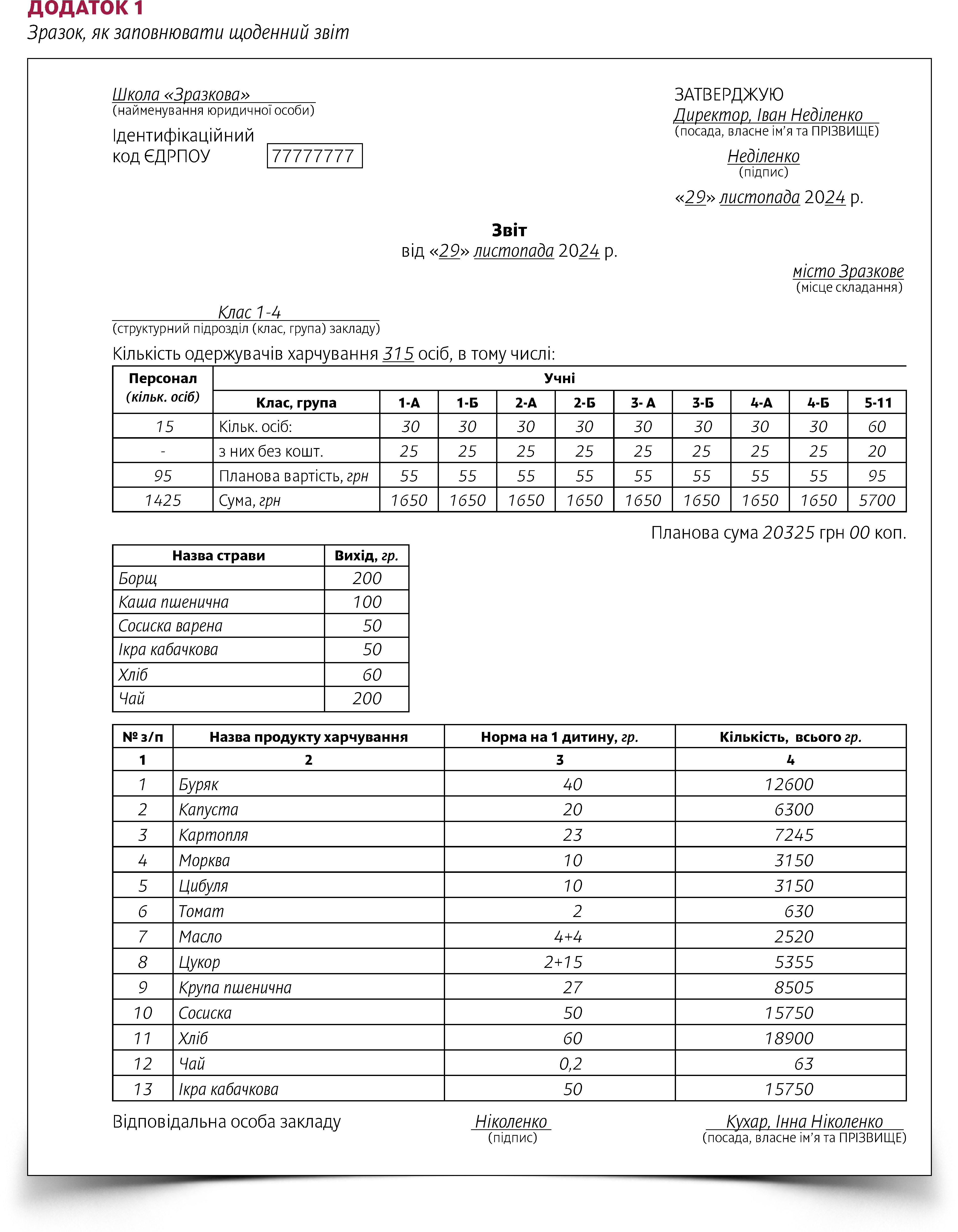

- звіт (див. Додаток 1) — щоденно за даними меню-вимоги;

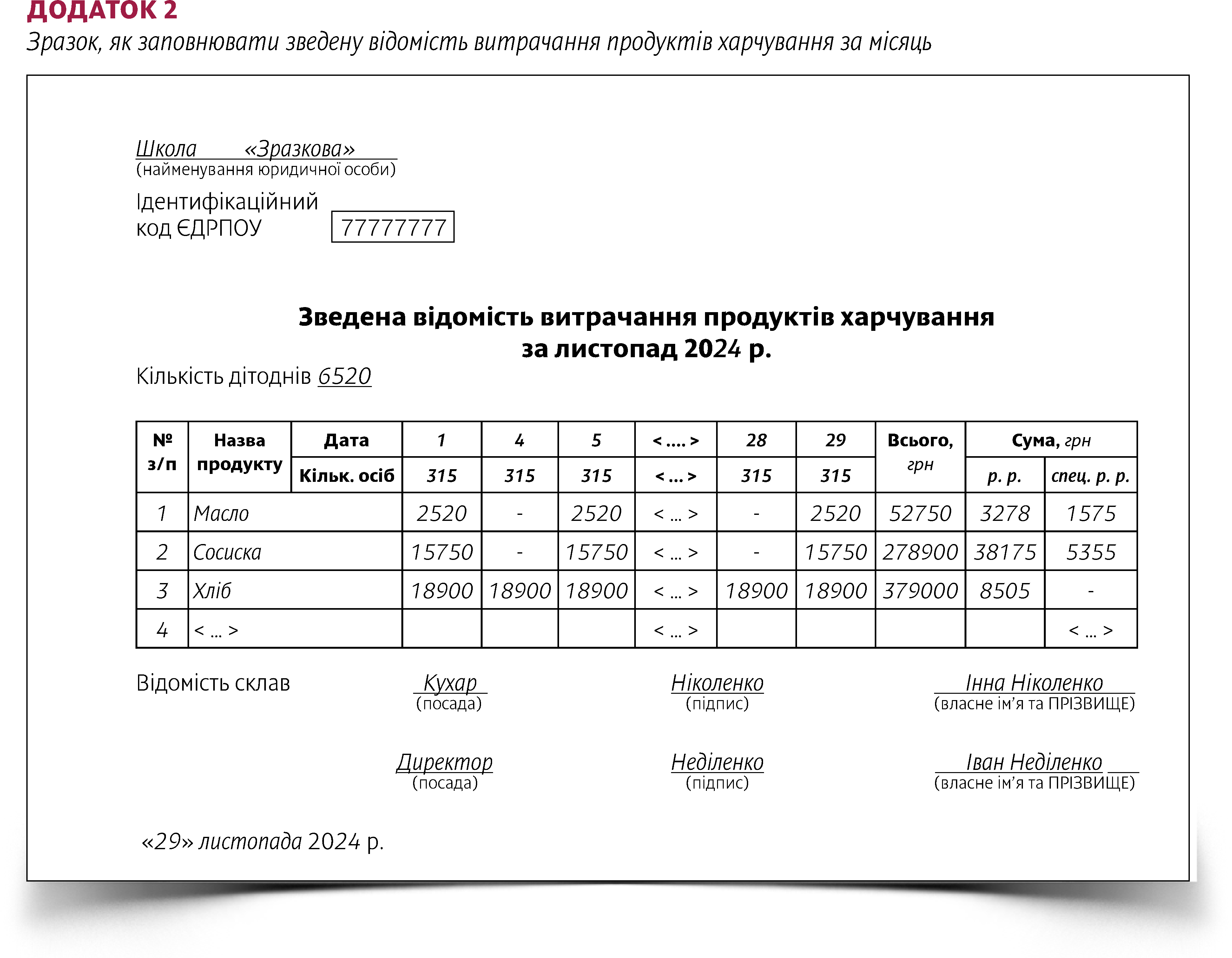

- зведену відомість витрачання продуктів харчування за місяць (див. Додаток 2) — на підставі щоденних звітів.

| Додаток 1 Зразок, як заповнювати щоденний звіт | Додаток 2 Зразок, як заповнювати зведену відомість витрачання продуктів харчування за місяць |

|  |

| Натисніть, щоб збільшити Щоб скачати у Word, читайте статтю до кінця | |

Зобов’язання керівник закладу прописує в наказі про організацію харчування (абз. 1 додатку до Порядку організації харчування № 305).

Зведені облікові документи мають містити обов’язкові реквізити відповідно до частини 2 статті 9 Закону про бухоблік. У звіті відповідальні особи закладу зазначають повну назву страв, дані про кількість осіб / дітей, яких харчували, та кількість продуктів, які використали. Ураховують дані примірного чотиритижневого сезонного меню та картотеки страв (абз. 4 додатку до Порядку організації харчування № 305). Зведену відомість витрачання продуктів харчування за місяць, яку підписує керівник навчального закладу, і табель відвідування дітей за місяць відповідальні особи закладу подають до бухслужби разом.

Щоб контролювати терміни списання продуктів харчування відповідно до дня завозу, часу виготовлення готових страв, використовуйте дані бракеражного журналу готових страв, які:

- виготовляє заклад освіти або заклад оздоровлення та відпочинку самостійно; та/або

- виготовляє оператор ринку харчових продуктів, який надає послуги з харчування безпосередньо в їдальні (харчоблоці) закладу (абз. 9 додатку до Порядку організації харчування № 305, додаток 8 до пункту 1.23 Інструкції № 298/227).

У бракеражному журналі відповідальна особа під підпис вносить результати зняття проби готової страви:

- дату;

- назву готової страви;

- вихід готової страви;

- час закінчення технологічного процесу приготування страви;

- термін придатності — «вжити до дати»;

- готова страва доброякісна / недоброякісна;

- до видачі дозволено / не дозволено — з проставленням підпису особи;

- примітку (у разі заміни).

Підстава — пункт 24 Порядку організації харчування № 305.

Де облікувати списання із субрахунків

Щоб обліковувати операції з витрачання продуктів протягом місяця, за відповідною кореспонденцією субрахунків в кінці місяця складайте меморіальний ордер 12 «Накопичувальна відомість про витрачання продуктів харчування». Підстава — пункт 1 глави 12 розділу II Порядку № 755.

Дані про витрачання продуктів харчування з рядка «Усього» графи «Сума» кожної відомості про витрачання продуктів харчування переносьте до графи 3 «Кредит субрахунку 1511 (1521)» меморіального ордера № 12:

- у розрізі матеріально відповідальних осіб — до його графи 2;

- за відповідною кореспонденцією в Д-т субрахунків — до його граф 4—13.

Позицію «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції субрахунків переносьте до книги «Журнал-головна».

Меморіальний ордер № 12 підписують виконавець, особа, що перевірила меморіальний ордер, та головний бухгалтер (п. 2-5 гл. 12 розд. II Порядку № 755).

За автоматизованого ведення бухобліку використовуйте форму меморіального ордера № 12-авт. І. Складайте його в порядку, аналогічному до складання меморіального ордера № 12 (п. 6 гл. 12 розд. II Порядку № 755).

Фактичну кількість відходів, які утворюються під час приготування страв, зазначену (у відсотках) у Зошиті обліку відходів (додаток 7 до пункту 1.21 Інструкції № 298/227), оприбутковуйте за Д-т субрахунку 1518 «Інші виробничі запаси» і К-т — 7112 «Дохід від оприбуткування активів, раніше не врахованих в балансі» чи 7211 «Дохід від реалізації активів». Адже ці відходи треба передати на утилізацію / переробку (п. 3.12 Типової кореспонденції; Порядок застосування Плану рахунків).

РЕЗЮМУЄМО. Щоб правильно задокументувати господарські операції зі списання продуктів харчування:

- щоденно оформляйте господарські операції з відпуску продуктів харчування зі складу та їх закладки на підставі норм на сніданок, обід, полуденок, вечерю — меню-вимога на видачу продуктів харчування (п. 1 гл. 6 розд. II Порядку № 431);

- обліковуйте витрачання продуктів харчування за кожною матеріально відповідальною особою щодня протягом місяця — відомість з витрачання продуктів харчування (п. 1 гл. 11 розд. II Порядку № 431);

- обліковуйте операції зі списання продуктів харчування із субрахунків — меморіальний ордер 12 «Накопичувальна відомість про витрачання продуктів харчування» (п. 1 гл. 12 розд. II Порядку № 755).

Щоб забезпечити контроль за правильністю списання продуктів харчування та впорядкувати дані, керівник навчального закладу може зобов’язати відповідальних осіб складати та подавати до бухслужби:

- табель відвідування дітей за місяць за даними журналу щоденного обліку здобувачів освіти / дітей, які харчуються (абз. 2 додатку до Порядку організації харчування № 305);

- зведені облікові документи, зокрема звіт за даними меню-вимоги та зведену відомість витрачання продуктів харчування за місяць на підставі щоденних звітів.

Зведені облікові документи, як і первинні, мають містити обов’язкові реквізити відповідно до частини 2 статті 9 Закону про бухоблік.