Що нового

15 травня

КМУ розширив можливості державної реєстрації та тимчасового обліку гуманітарних авто

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

ГСЦ МВС інформує, зміни передбачені постановою «Про внесення змін до постанов Кабінету Міністрів України від 7 вересня 1998 р. № 1388 і від 10 травня 2022 р. № 584» від 13 травня 2025 № 550.

Раніше державній реєстрації підлягали виключно гуманітарні автівки, ввезені на митну територію України на підставі декларації про перелік товарів, що визнаються гуманітарною допомогою, затвердженої постановою КМУ від 05 вересня 2023 року № 953.

Відтепер державна реєстрація доступна для транспортних засобів, ввезених за декларацією про перелік товарів, що визнаються гуманітарною допомогою, затвердженої постановою КМУ від 01 березня 2022 року № 174. До цього для таких автівок передбачався виключно тимчасовий державний облік.

Для постановки на державну реєстрацію транспортного засобу, ввезеного як гуманітарна допомога (декларація, затверджена постановою КМУ № 174), необхідно звернутися до сервісного центру МВС з наступними документами:

- паперова декларація про перелік товарів, що визнаються гуманітарною допомогою, затверджена постановою КМУ від 01 березня 2022 року № 174;

- акт приймання-передачі транспортних засобів за формою згідно здодатком 2;

- документ, що підтверджує вартість транспортного засобу — звіт (акт) про оцінку/висновок експерта про оцінку/відомості про середньоринкову вартість) (у разі реєстрації легкового автомобіля);

- довідка, форма якої визначається Міноборони, з відміткою військового комісара про постановку на облік;

- організаційно-розпорядчі документи (копія наказу про призначення уповноваженого представника, довіреність видана уповноваженому представнику на отримання відповідної послуги);

- виписка платника податків та свідоцтво ЄДРПОУ;

- документ, що посвідчує уповноваженого представника (паспорт);

- сертифікат відповідності;

- висновок/відомості про експертне дослідження транспортного засобу (у разі реєстрації б/в транспортного засобу);

- іноземне свідоцтво про реєстрацію транспортного засобу (окрім нових транспортних засобів);

- номерні знаки (за наявності);

- квитанція про сплату збору на обов’язкове державне пенсійне страхування (у разі реєстрації легкового автомобіля).

Увага: в такому випадку послуга з реєстрації автомобіля надаватиметься не день в день, а займатиме більше часу. Це пов’язано з тим, що сервісний центр МВС надсилатиме запит для підтвердження митними органами інформації про оформлення декларації про перелік товарів, що визнаються гуманітарною допомогою. Строк надання послуги залежатиме від тривалості розгляду запиту митними органами.

Державна реєстрація, своєю чергою, дозволить призначити належного користувача транспортного засобу, що надасть змогу водіям нести персональну відповідальність за порушення ними ПДР.

Ще одне нововведення, передбачене прийнятою постановою — можливість тимчасового обліку гуманітарних авто за військовослужбовцями. Колись така опція була доступна виключно у випадку, якщо авто ввозилося за декларацією, затвердженою постановою КМУ № 953.

Після змін у законодавстві автівки, визнані гуманітарною допомогою, кінцевими набувачами яких є військовослужбовці, підлягають тимчасовому державному обліку за декларацією, затвердженою постановою КМУ № 174.

Для отримання послуги необхідно звернутись до будь-якого зручного сервісного центру МВС з такими документами:

- заява військовослужбовця — набувача транспортного засобу;

- документ, що посвідчує особу військовослужбовця (військовий квиток, посвідчення офіцера);

- документ, що підтверджує проходження військової служби набувачем (довідка з військової частини);

- оригінал документа, на підставі якого транспортний засіб було передано військовослужбовцеві;

- копія паперової декларації про перелік товарів, що визнаються гуманітарною допомогою, затвердженої постановою КМУ від 01 березня 2022 року № 174, засвідчена належним чином отримувачем гуманітарної допомоги.

Після подання необхідних документів транспортний засіб отримує номерні знаки і тимчасовий реєстраційний талон.

15 травня

Звільнення за ініціативою роботодавця по-новому: як хочуть змінити статтю 40 КЗпП

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

У Раді зареєстрували проєкт Закону «Про внесення змін до статті 40 Кодексу законів про працю України щодо розірвання трудового договору з ініціативи роботодавця» № 13279 від 13.05.2025 (далі — Законопроєкт № 13279).

Законопроєкт № 13279 спрямований на удосконалення положень Кодексу законів про працю України (далі — КЗпП) в частині розірвання трудового договору з ініціативи роботодавця у випадку систематичного невиконання працівником без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, якщо до працівника раніше застосовувалися заходи дисциплінарного стягнення.

Відповідно до роз'яснень, викладених у пояснювальній записці до Законопроєкту № 13279, п. 3 ч. 1 ст. 40 КЗпП передбачене право роботодавця на розірвання трудового договору з ініціативи роботодавця у випадку систематичного невиконання працівником без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, якщо до працівника раніше застосовувалися заходи дисциплінарного стягнення.

Водночас Верховний Суд у справі №296/2149/19 від 08.01.2025 сформував висновок про те, що:

- працівника можна звільнити за п. 3 ч. 1 ст. 40 КЗпП лише в разі порушення трудової дисципліни; чи

- невиконання без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, які були допущені працівником після того, як до нього було застосовано дисциплінарне чи громадське стягнення (яке не скасоване та не втратило юридичної сили за давністю).

Для правомірного розірвання роботодавцем трудового договору на підставі п. 3 ч. 1 ст. 40 КЗпП потрібна сукупність таких умов:

- порушення має стосуватися лише тих обов’язків, які є складовими трудової функції працівника чи випливають з правил внутрішнього трудового розпорядку;

- невиконання чи неналежне виконання працівником трудових обов`язків має бути винним, скоєним без поважних причин умисно або з необережності;

- невиконання або неналежне виконання трудових обов’язків повинно бути систематичним;

- враховуються тільки дисциплінарні й громадські стягнення, які накладаються трудовими колективами і громадськими організаціями відповідно до їх статутів;

- до працівника раніше протягом року вже застосовувалися заходи дисциплінарного або громадського стягнення;

- з моменту виявлення порушення до звільнення може минути не більше місяця.

Враховуючи вищевказану судову практику, пропонується доповнити ст. 40 КЗпП нормою про те, що працівника може бути звільнено за п. 3 ч. 1 цієї статті лише в разі порушення трудової дисципліни чи невиконання без поважних причин обов`язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, які були допущені працівником після того, як до нього було застосовано дисциплінарне чи громадське стягнення (яке не скасоване та не втратило юридичної сили за давністю).

15 травня

Як форс-мажорні обставини впливають на виконання договірних зобов’язань

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

ДПС інформує, що питання «форс-мажору» є досить актуальним в українському правовому полі у зв'язку з останніми тенденціями як світового, так і національного рівня. Форс-мажор як непереборна сила може стати важливою підставою для звільнення від відповідальності за невиконання або неналежне виконання договірних зобов'язань. Однак практична реалізація цього питання вимагає чітких правових роз'яснень і визначень, що забезпечать однакове застосування норм права на рівні судової практики.

Для розуміння суті поняття «форс-мажор», необхідно звернутися до ч. 2 ст. 14-1 Закону «Про торгово-промислові палати в Україні», де форс-мажор визначається як надзвичайні та невідворотні обставини, що перешкоджають виконанню зобов'язань, зокрема:

- природні катастрофи;

- війни;

- терористичні акти;

- епідемії; та

- інші непередбачувані події.

ДПС зауважує, законодавець вказує на широкий спектр таких обставин, що включають не тільки природні катастрофи, а й соціально-політичні події, що значно ускладнюють або роблять неможливим виконання договірних зобов'язань.

Судова практика Верховного Суду сформувала чіткі позиції щодо форс-мажорних обставин та їх впливу на виконання договірних зобов'язань.

Верховний Суд розглядав окремі питання, що стосуються форс-мажорних обставин, зокрема:

- щодо того, хто має доводити наявність непереборної сили;

- що саме потрібно доводити;

- відсутності у форс-мажорних обставин автоматичної доказової сили; а також

- необхідності повідомлення іншої сторони про форс-мажор.

У своїх рішеннях Верховний Суд неодноразово наголошував на необхідності доведення не лише факту існування форс-мажорних обставин, а й їх прямого впливу на конкретний випадок виконання зобов'язання, враховуючи індивідуальний характер таких обставин.

Один із основних висновків Верховного Суду — форс-мажорні обставини не мають преюдиційного характеру, тобто їх наявність не є автоматично визнаною підставою для звільнення від відповідальності за невиконання зобов'язань.

У постанові від 30 листопада 2021 року у справі № 913/785/17 суд вказав, що сторона, яка посилається на форс-мажор як на підставу неможливості виконання зобов'язання, повинна довести не лише сам факт виникнення таких обставин, а й те, що вони мали надзвичайний і невідворотний характер саме для цього конкретного випадку.

Отже, тягар доказування покладається виключно на сторону, яка порушила зобов'язання, і вона має надати переконливі докази, що підтверджують як існування форс-мажору, так і його прямий вплив на ці критерії є універсальними, однак їх застосування завжди потребує аналізу конкретної ситуації.

Наприклад, у постанові від 31 серпня 2022 року у справі № 910/15264/21 Верховний Суд додав важливе уточнення:

- між форс-мажорними обставинами та неможливістю виконання зобов'язання має існувати прямий причинно-наслідковий зв'язок;

- тобто, сторона не може посилатися на форс-мажор, якщо невиконання зобов'язання сталося з інших причин, наприклад, через власну недбалість чи комерційні ризики, які вона мала передбачити та врахувати можливість виконання договору.

Ще один важливий аспект практики Верховного Суду — сам факт надання стороною доказів на підтвердження форс-мажору не є достатнім для автоматичного визнання її правоти.

Одним із останніх прикладів судової практики, що стосується форс-мажору та його впливу на виконання договірних зобов'язань, є нова постанова Верховного Суду у складі колегії суддів Касаційного господарського суду у справі № 910/6519/24 від 18 лютого 2025 року.

У цьому рішенні суд розглядав ситуацію, де одна зі сторін договору посилалася на форс-мажорні обставини як підставу для невиконання своїх зобов'язань.

Суд ретельно проаналізував надані докази, зокрема:

- документи, що підтверджують настання обставин непереборної сили, їх тривалість; та

- прямий причинно-наслідковий зв'язок із неможливістю виконання договору.

Суттєвим аспектом стало те, що суд звернув увагу на:

- необхідність своєчасного повідомлення іншої сторони про настання форс-мажору; а також на те

- чи вжила сторона всіх можливих заходів для мінімізації наслідків таких обставин.

Важливо: одним з висновків цього рішення є те, що форс-мажор не є автоматичною підставою для звільнення від виконання зобов'язань. Суд підкреслив, що сторона, яка посилається на непереборну силу, повинна довести не лише факт її настання, а й те, що ці обставини об'єктивно унеможливили виконання договору, а не просто ускладнили його.

Щодо договірних зобов'язань, постанова акцентує на важливості чіткого визначення умов договору, які регулюють дії сторін у разі форс-мажору. У цій справі суд звернув увагу на те, що договір містив положення про форс-мажор, однак сторони по-різному тлумачили їх застосування.

15 травня

Військовослужбовець на грошовому забезпеченні: чи має право на податкову знижку

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Податковий кодекс України (далі — ПКУ), який регламентує порядок оподаткування доходів фізичних осіб, у тому числі військовослужбовців, не передбачає звільнення від обкладання ПДФО:

- грошового забезпечення;

- грошових винагород; та

- інших виплат, одержаних військовослужбовцями у зв’язку з виконанням обов’язків несення служби, окрім:

- сум грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачених законом, які виплачуються з бюджету чи бюджетною установою (п.п. 165.1.10 п. 165.1 ст. 165 ПКУ).

При цьому, відповідно до п. 168.5 ст. 168 ПКУ суми податку на доходи фізичних осіб, що утримуються з грошового забезпечення, грошових винагород та інших виплат, одержаних:

- військовослужбовцями,

- поліцейськими,

- особами рядового і начальницького складу Державної кримінально-виконавчої служби України, Державної служби спеціального зв’язку та захисту інформації України, державної пожежної охорони, органів і підрозділів цивільного захисту, податкової міліції, а також

- визначених Законом «Про соціальний і правовий захист військовослужбовців та членів їх сімей» від 20 грудня 1991 року № 2011-XII членами сім’ї, батьками, утриманцями загиблого (померлого) військовослужбовця, у зв’язку з виконанням обов’язків під час проходження служби:

- спрямовуються виключно на виплату рівноцінної та повної компенсації втрат доходів цієї категорії громадян.

Податкова знижка для фізичних осіб, які не є суб’єктами господарювання — це документально підтверджена сума (вартість) витрат платника податку — резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ (п.п. 14.1.170 п. 14.1 ст. 14 ПКУ).

Заробітна плата — це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 п. 14.1 ст. 14 ПКУ).

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Увага: загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, коли загальна сума податкової знижки, не може перевищувати суми річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.2 п. 166.4 ст. 166 ПКУ).

Важливо: військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки. Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати.

Джерело: офіційний сайт ГУ ДПС в Івано-Франківській області

14 травня

Оновили Перелік ТОТ та територій бойових дій

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

07 травня 2025 року набрав чинності наказ Мінрозвитку № 779 від 30.04.2025 року, яким внесено зміни до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого наказом Мінрозвитку від 28 лютого 2025 року № 376.

Зміни стосуються, зокрема таких територіальних громад Донецької області:

- Великоновосілківська селищна;

- Гродівська селищна;

- Комарська сільська;

- Курахівська міська;

- Торецька міська;

- Мар’їнська міська;

- Бахмутська міська.

Були віднесені до території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, такі населені пункти:

- село Андріївка та Костянтинопіль (Великоновосілківська селищна територіальна громада) — з 16 січня 2025 року;

- село Веселе, Вільне Поле, Дніпроенергія, Привільне, Скудне, Федорівка та селище Бурлацьке, Комишуваха, Шевченко (Комарська сільська територіальна громада) — з 17 січня 2025 року.

Тимчасово окупованими визнані також такі населені пункти:

- села Новий Комар, Петропавлівка та Шевченко (Великоновосілківська селищна територіальна громада) — з 14 січня 2025 року;

- села Времівка, Макарівка, Нескучне, Сторожеве та селище Благодатне (Великоновосілківська селищна територіальна громада) — з 07 лютого 2025 року;

- село Слов’янка (Великоновосілківська селищна територіальна громада) — з 19 лютого 2025 року;

- села Баранівка та Воздвиженка (Гродівська селищна територіальна громада) — з 20 лютого 2025 року;

- село Красний Яр (Гродівська селищна територіальна громада) — з 07.02.2025 року;

- села Веселий Гай, Ганнівка, Трудове та Успенівка (Курахівська міська територіальна громада) — з 20 січня 2025 року;

- села Берестки, Зоря, Новодмитрівка, Сонцівка (Курахівська міська територіальна громада) — з 05 лютого 2025 року;

- села Вознесенка, Кремінна Балка (Курахівська міська територіальна громада) — з 07 лютого 2025 року;

- села Дальнє та Костянтинопольське, селище Старі Терни (Курахівська міська територіальна громада) — з 20 лютого 2025 року;

- село Південне (Торецька міська територіальна громада) — з 09 січня 2025 року;

- місто Залізне (Торецька міська територіальна громада) — з 03 лютого 2025 року;

- селище Північне (Торецька міська територіальна громада) — з 31 січня 2025 року;

- село Іванівське (Бахмутська міська територіальна громада) — з 19 лютого 2025 року;

- територія Мар'їнської міської територіальної громади, за винятком міста Красногорівка, сел Бажане Друге, Бажане Перше, Зоряне, Новомихайлівка, Олександропіль, Парасковіївка, Славне, — з 17 січня 2025 року.

Щодо села Новоочеретувате Комарської сільської територіальної громади визначили, що:

- дата початку бойових дій — 17 січня 2025 року;

- дата завершення бойових дій — 24 лютого 2025 року;

- з 25 лютого 2025 року село віднесли до тимчасово окупованих територій.

Джерело: офіційний сайт Волноваської районної державної адміністрації

14 травня

Затвердили нові правила діловодства у закладах дошкільної освіти

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Про це повідомила Дніпропетровська обласна організація Профспілки працівників освіти і науки.

Інструкція встановлює загальні вимоги щодо документування управлінської інформації та організації роботи з документами у державних і комунальних закладах дошкільної освіти, дошкільних підрозділах державних і комунальних закладів загальної середньої освіти.

Чому це важливо:

- Уніфікація документообігу — єдиний підхід до створення, оброблення та зберігання паперів і електронних документів.

- Чіткі алгоритми — від реєстрації вхідної кореспонденції до архівного зберігання.

- Підвищення ефективності роботи — зручні шаблони, покрокові інструкції, зрозумілі терміни виконання завдань.

Детальний текст наказу та сама Інструкція — за посиланням.

14 травня

Звільнення сумісника з основної роботи: як діяти працівнику і роботодавцю

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

Держпраці зазначає, згідно з вимогами ст. 102-1 КЗпП, сумісництвом вважається виконання працівником, окрім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві, в установі, організації або у фізичної особи-підприємця.

Увага: працівник, у якого немає основного місця роботи, не може працювати за сумісництвом.

Держпраці зауважує, раніше основне місце роботи визначали як таке, де зберігають трудову книжку працівника. Після 10.06.2021 працівник не зобов’язаний подавати трудову книжку при прийнятті на роботу (ст. 24, 48 КЗпП, Закон «Про внесення змін до деяких законодавчих актів України щодо обліку трудової діяльності працівника в електронній формі»).

З 10 червня 2021 року (з початком переходу на електронні трудові книжки) п. 12 ст. 1 Закону про ЄСВ та п. 31 ч. 2 ст. 16 Закону «Про загальнообов’язкове державне пенсійне страхування» передбачено, що основне місце роботи — це місце роботи, де працівник працює на підставі укладеного трудового договору, та визначене ним як основне згідно з поданою заявою (до відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Державного реєстру на її підставі.

Мінсоцполітики у листі від 18.10.2017 р. № 446/0/22-17/134 зазначає, що відповідно до ч. 1 ст. 32 КЗпП:

- переведення на іншу роботу на тому ж підприємстві, в установі, організації; а також

- переведення на роботу на інше підприємство, в установу, організацію або в іншу місцевість, хоча б разом з підприємством, установою, організацією, допускається тільки:

- за згодою працівника, за винятком випадків, передбачених у ст. 33 цього Кодексу, та в інших випадках, передбачених законодавством.

У зв’язку з цим, якщо працівник залишиться працювати на тій самій посаді в межах підприємства, переведення у розумінні ст. 32 КЗпП, на думку Мінсоцполітики, не може бути застосовано.

Питання про переведення з основного місця роботи на роботу за сумісництвом (і навпаки) у роботодавців досі подекуди виникає. Чинне законодавство не дає чіткої відповіді на це запитання.

Аргументи на користь «звільнення-прийняття»:

- відсутність поняття «переведення з основного місця роботи на місце роботи за сумісництвом і навпаки» у КЗпП;

- проблеми з визначенням розрахункового періоду відповідно до Порядку обчислення середньої заробітної плати від 08.02.1995 р. № 100 (далі — Порядок № 100) у разі переведення;

- проблеми з визначенням розрахункового періоду відповідно до Порядку обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням від 26.09.2001 р. № 1266 (далі — Порядок № 1266) у разі переведення;

- неможливість дотримання норм щодо подання повідомлення до податкової про укладення трудового договору з працівником та щодо відображення в додатку 5 Податкового розрахунку;

- відсутність порядку відображення «переведення» у трудовій книжці працівника.

Враховуючи зазначене, Держпраці вважає, що у такому випадку працівника доцільно звільнити з посади за сумісництвом, а потім прийняти на основне місце роботи за новим трудовим договором, враховуючи вимоги ст. 24 КЗпП.

14 травня

Люди з інвалідністю: хто має пройти повторний огляд до листопада 2025 року

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

МОЗ наголошує, така оцінка є необхідною для продовження або перегляду статусу інвалідності, а також для призначення індивідуальної програми реабілітації — медичної, соціальної чи професійної.

Увага: з 1 квітня 2025 року окремі категорії людей мають обов’язково пройти оцінювання повсякденного функціонування. Це стосується тих, кому статус інвалідності було надано до впровадження нової системи, і хто з поважних причин не пройшов повторного огляду у встановлений строк, керуючись відповідною нормою в законодавстві.

Це означає, що:

- чоловіки віком від 25 до 60 років, які мають другу або третю групу інвалідності, так які мали пройти повторний огляд у 2022 — 2024 роках, але з різних обставин не пройшли його, проходять оцінювання в період з 1 квітня до 1 листопада 2025 року;

- інші люди, які також мали пройти повторний огляд, але не проходили його під час воєнного стану, мають зробити це до 1 квітня 2026 року.

Це не стосується:

- людей, яким інвалідність була встановлена пізніше — вже у 2025 році — і строк її перегляду ще не настав;

- людей з безстроковим статусом інвалідності;

- військовослужбовців, осіб цивільного захисту — для них діють окремі підходи.

Також серед винятків:

- люди, які перебувають на територіях, де ведуться бойові дії, або тимчасово окупованих територіях;

- пацієнти з важкими порушеннями функцій організму (не мають кінцівки або якогось з парних органів, не чують або не бачать, мають онкологічне або психічне захворювання).

Як підготуватись до оцінювання:

- Процедура оцінювання розпочинається з направлення від лікаря. Його може оформити лікуючий лікар — сімейний, терапевт або спеціаліст, який веде основне захворювання. Лікар формує електронне направлення в електронній системі щодо оцінювання повсякденного функціонування особи.

- Оцінювання проводиться експертною командою практикуючих лікарів у визначеному закладі охорони здоровʼя. Людина може самостійно обрати лікарню зі списку доступних. Усі рішення фіксуються в електронній системі.

Важливо:

- зверніться до лікаря, щоб дізнатись, чи потрібно вам проходити оцінювання;

- перевірте, чи настав ваш строк повторного огляду;

- не відкладайте підготовку.

МОЗ зауважує, нова система оцінювання повсякденного функціонування — частина комплексної реформи, яка ставить у центр саме людину, а не процедуру. Оцінювання проводиться прозоро. Уся інформація — в електронній системі.

14 травня

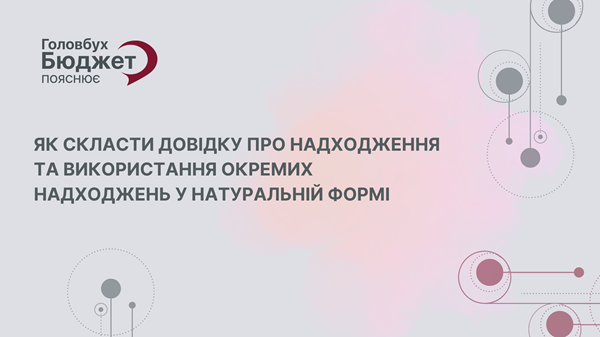

Довідка про надходження у натуральній формі 2025: 5 порад, щоб не схибити

Вітаю бухгалтерів бюджетних установ та організацій!

Сьогодні говоримо про складову бюджетної звітності — Довідку про надходження та використання окремих власних надходжень, отриманих у натуральній формі.

Як скласти Довідку про надходження та використання окремих надходжень у натуральній формі

Складати та подавати Довідку вимагає Порядок складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затверджений наказом Мінфіну від 24.01.2012 № 44 (далі — Порядок № 44). Її оновлену форму містить додаток 19 до Порядку № 44.

Якими правилами керуватися під час складання Довідки про надходження та використання окремих надходжень у натуральній формі

Перше: Довідку подають як головні розпорядники, так і розпорядники бюджетних коштів нижчого рівня. Установи та організації — розпорядники нижчого рівня — звітують щомісяця, щокварталу та за рік — до органів Казначейства, а щокварталу та за рік — перед головним розпорядником коштів.

Друге: включіть до Довідки лише ті надходження у вигляді товарів, робіт або послуг, які отримали й використали протягом звітного періоду. Зазначте благодійну, гуманітарну, міжнародну технічну допомоги, гранти й дарунки. Не включайте інших натуральних надходжень. Ідеться про інвентаризаційні надлишки або активи, отримані внаслідок ліквідації необоротних активів.

Третє: не включайте до Довідки річної суми планових показників спеціального фонду за іншими джерелами власних надходжень. Цю інформацію вилучили з форми, тому вносити її не треба.

Четверте: складайте бюджетну звітність за даними Довідки про надходження у натуральній формі.

П’яте: уважно вивчіть примітки до Довідки, щоб без помилок зазначити код суб’єкта-благодійника або код та назву його країни.

Тепер, коли правила відомі, нехай ваші звіти будуть чіткими, результати — бездоганними, а робочі дні — спокійними та приємними!

Більше інформації про бюджетну звітність та її складання, шукайте в електронному журналі «Головбух Бюджет». Долучайтеся до нашої спільноти в соцмережах, щоб завжди бути в курсі змін.

До зустрічі!

14 травня

Пропозиції учасників планують оцінювати за вартістю без ПДВ

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

У Порядку формування та використання електронного каталогу Мінекономіки пропонує, щоб у запиті пропозицій постачальників, що оголошує замовник, та у пропозиції постачальника очікувану вартість закупівлі зазначали без урахування ПДВ. Натомість сума договору може враховувати ПДВ, якщо нарахування цього податку передбачено ПК.

У Особливостях здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України від 25.12.2015 № 922-VIII «Про публічні закупівлі», на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування, Мінекономіки пропонує визначити, що:

- у тендерній пропозиції ціна подається без урахування ПДВ;

- очікувана вартість предмета закупівлі в оголошенні про проведення закупівлі для укладення рамкової угоди зазначається без урахування ПДВ;

- розмір забезпечення тендерної пропозиції розраховується від очікуваної вартості предмета закупівлі, зазначеної в оголошенні про проведення відкритих торгів/проведення закупівлі для укладення рамкової угоди;

- очікувана вартість предмета закупівлі зазначається в річному плані закупівель з урахуванням ПДВ та інших податків і зборів;

- сума договору про закупівлю може враховувати ПДВ, якщо нарахування цього податку передбачено ПК;

- оцінка ЕСЗ тендерних пропозицій учасників процедури закупівлі проводиться без урахування ПДВ.

Після того, як Уряд прийме зміни, вони наберуть чинності через 90 днів з дня їх публікації, аби у програмне забезпечення ЕСЗ до того часу внесли відповідні зміни.

Проєкт постанови КМУ передбачає, що закупівлі, розпочаті до набрання чинності цією постановою, завершують у порядку, що діяв до набрання нею чинності.

Пропозиції та зауваження до проєкту Мінекономіки прийматиме до 12.06.2025 на електронну скриньку: [email protected].

14 травня

До 16 травня подайте пропозиції до бюджетної декларації на 2026–2028 роки

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Бюджетні пропозиції головні розпорядники складатимуть відповідно до вимог:

- Інструкції з підготовки пропозицій до Бюджетної декларації, затвердженої наказом Мінфіну від 21.07.2022 № 207;

- визначених у листі Мінфіну від 09.05.2025 № 04110-08-06/13307.

Інструкцією передбачено складання бюджетної пропозиції за трьома формами:

- БП-1 (загальна);

- БП-2 (індивідуальна);

- БП-3 (додаткова) у разі потреби.

Під час заповнення форм бюджетної пропозиції БП-1 (загальна) та БП-2 (індивідуальна) головні розпорядники здійснюють розподіл доведених Мінфіном орієнтовних граничних показників.

Бюджетні пропозиції подаються до Мінфіну:

- в електронній формі у форматах RTF, DOC(X), XLS(X), PDF (з текстовим змістом, нескановане зображення) — через систему електронної взаємодії органів виконавчої влади чи спеціальний вебмодуль системи взаємодії. Засоби кваліфікованого електронного підпису або кваліфікованої електронної печатки застосовуються для кожної з форм бюджетної пропозиції.

- паперовій формі — якщо у головного розпорядника:

- відсутні система електронного документообігу, інтегрована до системи електронної взаємодії органів виконавчої влади, або спеціальний вебмодуль системи взаємодії;

- бюджетна пропозиція містить інформацію з обмеженим доступом, вимогу щодо захисту якої встановлено законом.

13 травня

Допомога за поранення чи інвалідність: хто має право і як отримати виплату

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

ПФУ повідомив, що таке право передбачає:

- Закон України від 20.03.2023 №2980-IX «Про одноразову грошову допомогу за шкоду життю та здоров’ю, завдану працівникам об’єктів критичної інфраструктури, державним службовцям, посадовим особам місцевого самоврядування внаслідок військової агресії Російської Федерації проти України» (далі — Закон № 2980);

- постанова КМУ від 27.12.2023 №1396 «Деякі питання соціального захисту осіб, які мають особливі та особливі трудові заслуги перед Батьківщиною, ветеранів війни та осіб, що працюють в спеціальних умовах».

Одноразову грошову допомогу за шкоду життю та здоров’ю надають у випадках, коли особа стала людиною з інвалідністю через:

- поранення,

- каліцтво,

- контузію,

- або професійне захворювання, пов’язане з виконанням службових обов’язків у зоні бойових дій або під час авіаударів після 24 лютого 2022 року.

Якщо працівник загинув, допомогу виплачують членам його сім’ї.

Хто має право на одноразову грошову допомогу за шкоду життю та здоров’ю:

- працівники об’єктів критичної інфраструктури;

- державні службовці;

- посадові особи органів місцевого самоврядування.

Допомогу не призначають, якщо шкода сталася:

- через порушення закону (кримінальне/адміністративне правопорушення);

- у стані алкогольного чи наркотичного сп’яніння;

- унаслідок самогубства (за винятком випадків доведеного доведення до самогубства);

- якщо подали завідомо неправдиві відомості.

Отримати допомогу можна протягом трьох років з моменту виникнення права.

Допомогу призначають і виплачують на підставі таких документів та відомостей:

- заяви кожної особи, яка має право на отримання одноразової грошової допомоги за шкоду життю та здоров’ю, або законного представника про призначення одноразової грошової допомоги за шкоду життю та здоров’ю (за малолітніх або неповнолітніх осіб заяву подає один із батьків, опікун, піклувальник або інший законний представник, за недієздатну особу або особу, цивільна дієздатність якої обмежена, — опікун або піклувальник відповідно);

- копії паспорта громадянина України/тимчасового посвідчення громадянина України (для громадян України)/копії паспортного документа іноземця або документа, що посвідчує особу без громадянства, посвідки на постійне проживання, посвідки на тимчасове проживання, посвідчення біженця, посвідчення особи, яка потребує додаткового захисту, або іншого документа, що підтверджує законність перебування іноземця чи особи без громадянства на території України, крім довідки про звернення за захистом в Україні (для іноземців та осіб без громадянства), відомості про унікальний номер запису в Єдиному державному демографічному реєстрі (за наявності);

- копії документа про присвоєння реєстраційного номера облікової картки платника податків (крім фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків відповідно до закону);

- акта (копію нотаріально засвідченого акта) розслідування (спеціального розслідування) нещасного випадку, гострого професійного захворювання (отруєння), аварії, що стався (сталося/сталася) згідно з додатком 11 до Порядку розслідування та обліку нещасних випадків, професійних захворювань та аварій на виробництві, затвердженого постановою КМК від 17.04.2019 № 337, або акта (копію нотаріально засвідченого акта) спеціального розслідування нещасного випадку, що стався, за формою Н-1 згідно з додатком 111 до зазначеного Порядку (у разі їх наявності);

- реквізитів рахунка в установі банку, відкритого на ім’я отримувача, а в разі виплати на користь малолітньої та/або неповнолітньої дитини — відкритого на ім’я одного з батьків, опікуна, піклувальника або іншого законного представника;

- копії свідоцтва про шлюб або витягу з Державного реєстру актів цивільного стану громадян про державну реєстрацію шлюбу — для дружини/чоловіка загиблого (померлого);

- копії свідоцтва про народження або витягу з Державного реєстру актів цивільного стану громадян про державну реєстрацію народження дитини — для дітей загиблого (померлого);

- копії свідоцтва про народження або витягу з Державного реєстру актів цивільного стану громадян про державну реєстрацію народження отримувача — для батьків загиблого (померлого);

- довідки про навчання (для повнолітніх дітей, які навчаються за денною або дуальною формою здобуття освіти у закладах загальної середньої, професійної (професійно-технічної), фахової передвищої та вищої освіти (в тому числі в період між завершенням навчання в одному із зазначених закладів та вступом до іншого закладу або в період між завершенням навчання за одним рівнем освіти та продовженням навчання за іншим, за умови, що такий період не перевищує чотирьох місяців), до закінчення цих закладів освіти, але не довше ніж до досягнення ними 23 років);

- копії довідки до акта огляду медико-соціальною експертною комісією (для осіб з інвалідністю);

- копії рішення суду про обмеження цивільної дієздатності отримувача або визнання недієздатним отримувача (для осіб, цивільна дієздатність яких обмежена, та недієздатних осіб);

- копії рішення суду або органу опіки та піклування про призначення отримувачу опікуна або піклувальника (для опікунів та піклувальників);

- копії свідоцтва про смерть (для членів сім’ї загиблого (померлого);

- довідки судово-медичної експертизи про причину смерті;

- засвідченої копії рішення суду, що набрало законної сили, або нотаріально посвідченого правочину, що підтверджуватиме факт перебування отримувача на утриманні загиблого (померлого) (для членів сім’ї загиблого (померлого), що перебували на його утриманні).

Заяву подає отримувач або його законний представник до будь-якого територіального органу ПФУ.

Заява із сканованими копіями необхідних документів можна подати в електронній формі через веб-портал електронних послуг ПФУ із використанням електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису.

13 травня

Аналітичні матеріали щодо права на рівну оплату праці під час випробувального терміну

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Ці аналітичні матеріали мають на меті дати обґрунтовану відповідь на це питання, спираючись на:

- національне трудове законодавство України;

- міжнародні правові акти, що зобов’язують державу забезпечити рівність у сфері праці;

- практику Європейського суду з прав людини;

- доктрину заборони дискримінації у сфері праці.

Актуальність проблеми обумовлена тим, що роботодавці нерідко зловживають випробувальним терміном як механізмом фінансової економії, зменшуючи оплату праці нових працівників без об’єктивних підстав. У таких випадках виникає ризик порушення принципу рівності та недискримінації, що може мати правові наслідки як для роботодавця, так і для держави в контексті міжнародних зобов’язань.

Під час укладення трудового договору сторони можуть домовитися про випробувальний термін, який дозволяє роботодавцю оцінити професійні якості працівника та його відповідність займаній посаді. Ця умова має бути чітко зафіксована в наказі (розпорядженні) про прийняття на роботу (ст. 26 КЗпП України)1.

1Кодекс законів про працю України (далі — КЗпП).

Випробувальний термін — це обмежений період, протягом якого перевіряється здатність працівника виконувати покладені на нього обов’язки. Він встановлюється за згодою сторін і належить до додаткових умов трудового договору, незалежно від рівня кваліфікації чи стажу кандидата.

З моменту підписання трудового договору роботодавець зобов’язаний дотримуватися норм трудового законодавства, зокрема:

- своєчасно виплачувати заробітну плату;

- забезпечувати безпечні умови праці;

- дотримуватися умов колективного договору та інших угод.

У свою чергу, працівник повинен виконувати трудові обов’язки та дотримуватися правил внутрішнього розпорядку (ст. 21 КЗпП України). Слід зазначити, що введення випробувального терміну є правом, а не обов’язком роботодавця2.

2 Ключовий аспект: навіть під час випробування на працівника повністю поширюються гарантії, передбачені трудовим законодавством України.

1. Загальний контекст правової природи випробувального терміну

Випробувальний термін, згідно з національним трудовим законодавством України, є формою перевірки відповідності працівника займаній посаді, і використовується для надання можливості роботодавцеві оцінити професійні якості новоприйнятого працівника. Водночас випробувальний термін не є окремою формою трудових відносин — на працівника вже поширюються всі права і гарантії, передбачені трудовим законодавством.

Згідно з частиною першою статті 26 КЗпП, умова про випробування має бути обов’язково зафіксована у наказі про прийняття на роботу. Встановлений законом строк випробування (не більше 3 місяців, або 1 місяця для робітників) не обмежує права працівника на повну реалізацію трудових прав, включаючи право на оплату праці.

Отже, працівник на випробувальному терміні — це повноцінний суб’єкт трудових відносин, і всі положення трудового законодавства до нього застосовуються на рівних правах з іншими працівниками.

Згідно з нормами трудового законодавства, роботодавець має право встановити випробувальний термін для працівника, однак ця умова може бути застосована лише при офіційному оформленні трудових відносин. Випробування не може використовуватися як попередня умова для укладення договору — воно діє лише після його підписання.

Обов’язкові умови прийняття на роботу:

- Згідно з частиною четвертою статті 24 КЗпП, працівник не може приступати до виконання обов’язків без офіційного оформлення трудового договору, наказу про прийняття та повідомлення відповідного органу про зарахування до штату.

- У разі переведення працівника з іншого підприємства (за згодою керівників обох організацій) роботодавець не має права відмовити у укладенні трудового договору3.

3Медичні обмеження: трудовий договір не може бути укладений з особою, якій за медичним висновком обрана робота протипоказана за станом здоров’я. Ця норма спрямована на захист життя та здоров’я громадян.

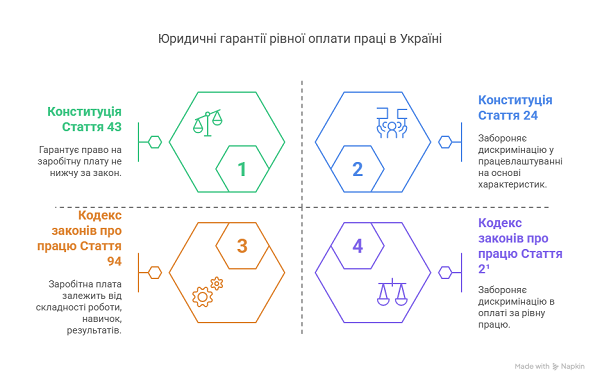

2. Гарантії рівної оплати праці в Конституції та законодавстві України

Конституція України

- Стаття 43 гарантує кожному право на заробітну плату, не нижчу за визначену законом.

- Стаття 24 закріплює заборону дискримінації за будь-якою ознакою у сфері праці.

Таким чином, будь-яка відмінність в умовах оплати праці має бути обґрунтована об’єктивними факторами, а не суб’єктивним статусом працівника (наприклад, «тимчасовий», «на випробуванні» тощо).

Кодекс законів про працю України

- Стаття 94: розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства, установи, організації і максимальним розміром не обмежується.

- Стаття 21 прямо забороняє дискримінацію у сфері праці, зокрема через встановлення різних умов оплати за однакову працю.

Отже, працівники, які виконують ідентичну роботу, повинні отримувати ідентичну оплату, незалежно від статусу «на випробувальному терміні».

Правові особливості встановлення випробувального терміну за трудовим законодавством України

Категорії працівників, для яких випробування не застосовується

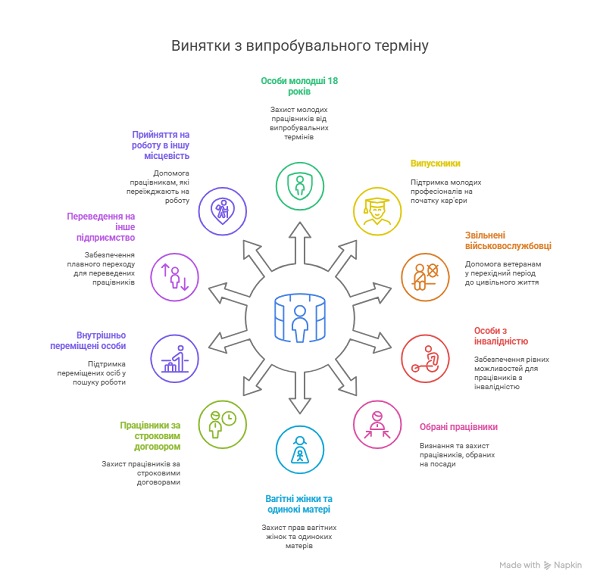

Згідно зі ст. 26 КЗпП України, випробувальний термін не встановлюється для таких категорій4:

- Особи молодші 18 років;

- Випускники професійних та вищих навчальних закладів (молоді робітники та спеціалісти);

- Військовослужбовці, звільнені в запас;

- Особи з інвалідністю, направлені на роботу відповідно до закону;

- Працівники, обрані на посаду або переможці конкурсного відбору;

- Вагітні жінки та одинокі матері з дітьми до 14 років (або з дитиною-інвалідом);

- Особи, які уклали строковий договір (до 12 місяців), а також тимчасові та сезонні працівники;

- Внутрішньо переміщені особи.

4Під час воєнного стану роботодавець має право встановлювати випробування для будь-якого працівника (ч. 2 ст. 2 Закону «Про організацію трудових відносин в умовах воєнного стану»).

Також випробування не діє у разі:

- Переведення на інше підприємство;

- Прийняття на роботу в іншу місцевість;

- Інших випадків, передбачених законом.

Тривалість та облік випробувального терміну

- Максимальний строк випробування — 3 місяці (для керівників — до 6 місяців за погодженням з профспілкою).

- Для робітників — не більше 1 місяця.

- До строку випробування не зараховуються дні, коли працівник фактично не працював (навіть з поважних причин).

Умови оформлення:

- Термін випробування має бути зазначений у трудовому договорі та наказі про прийняття.

- Працівник повинен бути ознайомлений із цими документами під підпис.

Результати випробування та звільнення5

5Якщо строк випробування минув, а працівник продовжує роботу, він автоматично вважається таким, що пройшов випробування.

Якщо працівник не відповідає посаді, роботодавець має право звільнити його до закінчення випробувального терміну, попередивши за 3 дні (ст. 28 КЗпП).

Документальне підтвердження невідповідності:

- Завдання на випробувальний період;

- Оцінка керівника;

- Рішення Комісії з трудових спорів (далі — КТС) (для уникнення суб’єктивізму).

Ризики для роботодавця

- Недостатнє документальне підтвердження невідповідності працівника може призвести до скасування звільнення через суд.

- У разі поновлення працівника роботодавець зобов’язаний виплатити компенсацію за вимушений прогул.

Порядок вирішення спорів щодо випробувального терміну за трудовим законодавством

У разі виникнення суперечок про результати випробувального періоду, такі спори підлягають розгляду у загальному порядку6, встановленому для вирішення трудових конфліктів. Відповідно до ст. 221 КЗпП України, розгляд може здійснюватися:

- КТС (як первинний орган);

- Судовими інстанціями (районними, міськими чи міськрайонними судами).

6Цей порядок є універсальним і застосовується незалежно від форми трудового договору.

Специфіка розгляду окремих категорій працівників

Згідно зі статетю 222 КЗпП України, особливості розгляду трудових спорів суддів, прокурорсько-слідчих працівників, а також працівників навчальних, наукових та інших установ прокуратури, які мають класні чини, встановлюється законодавством.

Доступні механізми захисту прав

Працівник має право на свій вибір звернутися:

- до КТС;

- безпосередньо до суду.

Практичний висновок:

- У разі незаконного звільнення під час випробування працівник може оскаржити рішення роботодавця в обох інстанціях.

- Для окремих категорій працівників (суддів, прокурорів тощо) діють спеціальні процедури.

3. Міжнародно-правові зобов’язання України

Конвенція МОП № 100 про рівну винагороду за працю рівної цінності ратифікована Україною у 1961 році та визначає принцип рівності винагороди незалежно від статі чи іншої характеристики, якщо праця має однакову цінність.

Ця Конвенція вимагає від держав забезпечити практичне впровадження політик рівної оплати. Тобто, навіть тимчасовий статус працівника не може виправдовувати нижчу оплату при однакових трудових функціях.

Європейська соціальна хартія (переглянута). Стаття 4 §3 гарантує право працівника на справедливу оплату, включно з рівною оплатою за рівну працю.

Ці міжнародно-правові зобов’язання мають пряму дію в українському правовому полі (відповідно до статті 9 Конституції України).

4. Практична ситуація: умовна фабула

Ситуація: У компанії «Х» два маркетологи виконують однакові завдання: ведуть рекламні кампанії, готують звіти, беруть участь у стратегічних сесіях. Один із них працює 2 роки, інший — 2 тижні і перебуває на випробувальному терміні. Незважаючи на однакову завантаженість, новачок отримує на 30% меншу зарплату.

Аналіз: Така ситуація не відповідає:

- Статті 2¹, 94 КЗпП;

- Конвенції МОП № 100;

- принципам ЄСПЛ.

Якщо компанія не обґрунтує нижчу оплату нижчою кваліфікацією чи зменшеним обсягом завдань, така практика може бути визнана дискримінаційною.

Висновки та рекомендації7

- Випробувальний термін не змінює статусу працівника як суб’єкта трудових правовідносин. Він має право на повну реалізацію своїх трудових прав, включаючи право на рівну оплату праці.

- Будь-яке відхилення в оплаті праці можливе лише за наявності об’єктивних причин, таких як: нижча складність завдань, обмежена відповідальність, інші умови договору. Сам по собі факт «випробувального терміну» не є такою причиною.

- Міжнародні стандарти, ратифіковані Україною, забороняють дискримінацію в оплаті праці незалежно від підстав.

- Практика ЄСПЛ встановлює високу планку захисту трудових прав і прямо вказує на те, що непряме заниження трудових гарантій, зокрема оплати праці, є порушенням Конвенції.

7Примітка: Експертна оцінка носить суб’єктивний характер та не може розглядатися як офіційна позиція Федерації Профспілок України та інших учасників проєкту. Слід також зазначити, що:

1. Представлені висновки ґрунтуються виключно на професійному досвіді автора;

2. Аналіз здійснений без узгодження з соціальними партнерами.

Окремі тези можуть викликати дискусію серед учасників соціального діалогу та в професійному колі.

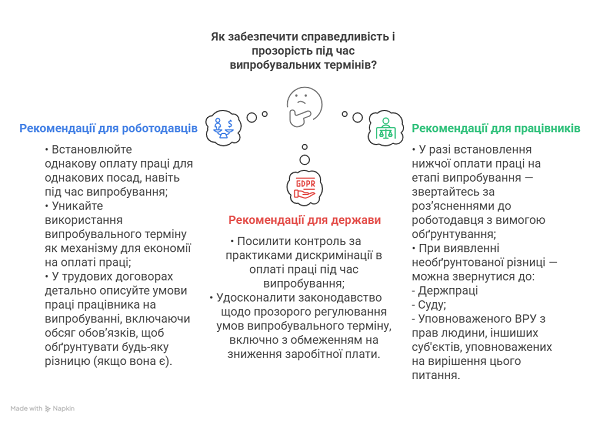

Для роботодавців:

- Встановлюйте однакову оплату праці для однакових посад, навіть під час випробування.

- Уникайте використання випробувального терміну як механізму для економії на оплаті праці.

- У трудових договорах детально описуйте умови праці працівника на випробуванні, включаючи обсяг обов’язків, щоб обґрунтувати будь-яку різницю (якщо вона є).

Для працівників:

- У разі встановлення нижчої оплати праці на етапі випробування — звертайтесь за роз’ясненнями до роботодавця з вимогою обґрунтування.

- При виявленні необґрунтованої різниці — можна звернутися до:

- інспекції праці,

- суду,

- Уповноваженого ВРУ з прав людини.

Для держави:

- Посилити контроль за практиками дискримінації в оплаті праці під час випробування.

- Удосконалити законодавство щодо прозорого регулювання умов випробувального терміну, включно з обмеженням на зниження заробітної плати.

Для професійних спілок:

- Включення до колективних договорів гарантій щодо рівної оплати праці:

- Домагатися внесення до колективних договорів прямої норми, яка забороняє зниження заробітної плати працівникам на випробувальному терміні, якщо вони виконують однакову або аналогічну за складністю та обсягом роботу.

- Передбачити механізми моніторингу і контролю дотримання цієї норми роботодавцем.

- Юридичний супровід працівників на етапі укладення трудового договору:

- Забезпечити безкоштовне консультування працівників, які підписують трудовий договір з умовою про випробування.

- Надавати зразки типових договорів та попереджати про можливі дискримінаційні умови.

- Проведення правопросвітницької роботи серед членів профспілки:

- Регулярно інформувати працівників про:

- їхнє право на рівну оплату праці;

- заборону дискримінації відповідно до КЗпП і міжнародних актів;

- практику захисту прав у судах та перед державними органами.

- Ініціювання перевірок та подання звернень

- При виявленні випадків систематичного заниження оплати праці працівникам на випробувальному терміні — ініціювати перевірки Держпраці або звертатись до Уповноваженого ВРУ з прав людини.

- За потреби — представляти інтереси працівників у суді, зокрема у справах щодо дискримінації в оплаті праці.

- Адвокація змін до законодавства

- Підтримувати ініціативи, спрямовані на:

- встановлення законодавчої заборони дискримінації в оплаті праці на випробувальному терміні;

- уніфікацію підходів до оплати праці нових працівників;

- обов’язкову публічність інформації про оплату праці на аналогічних посадах.

Джерело: офіційний сайт ФПУ

13 травня

Реальні зміни у працевлаштування для людей з інвалідністю з 2026 року: що обіцяє Уряд

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Мінсоцполіти повідомило, що Україна системно трансформує політику щодо працевлаштування людей з інвалідністю.

Ключова мета — створити умови, в яких кожна людина, яка хоче і може працювати, отримає таку можливість.

«Наш пріоритет — не формальні звіти, а реальні зміни: забезпечити людям з інвалідністю не лише право на роботу, а й можливості та підтримку для працевлаштування», — наголосила Міністр соціальної політики України Оксана Жолнович.

За статистикою, в Україні з близько 3 мільйонів людей з інвалідністю працевлаштовані лише 420 тисяч. Це трохи більше ніж 16%, тоді як у країнах ЄС цей показник перевищує 50%. Така ситуація вимагає комплексних змін — як у нормативній базі, так і у ставленні суспільства та роботодавців.

1 січня 2026 року набере чинності Закон України від 15.01.2025 № 4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі — Закон № 4219), який:

- поширює 4% квоту на працевлаштування людей з інвалідністю на всі сфери, включно з держорганами;

- змінює підхід до визначення можливостей праці — замість того щоб фокусуватися на обмеженнях, визначає лише ті види робіт, що можуть зашкодити здоров’ю або безпеці;

- впроваджує соціальний супровід для людей з інвалідністю на робочому місці — держава буде фінансувати адаптацію середовища та колективу.

Окрема увага — заміна адміністративних штрафів на цільовий внесок.

Роботодавець матиме вибір:

- працевлаштовувати людей з інвалідністю;

або

- сплачувати зменшений внесок до спецфонду, з якого фінансуватимуться програми підтримки працевлаштування.

«Цей механізм не каральний, а мотиваційний. Ми спростили оплату і зробили її прозорою — щоб роботодавець розумів, на що йдуть кошти», — пояснила Оксана Жолнович.

Також Закон № 4219 передбачає:

- пільговий розрахунок квоти (1 працівник з інвалідністю 1 групи зараховується як двоє);

- компенсацію роботодавцям у випадку зниженої продуктивності;

- розширення держпідтримки для бізнесів, що створюють робочі місця.

За словами Оксани Жолнович, вся ця система базується на індивідуальному підході — від реального оцінювання функціонування людини до підбору потрібних послуг.

«Людина з інвалідністю — повноправний учасник суспільства. Ми змінюємо підходи, щоб кожен мав можливість реалізувати себе й отримати гідну підтримку», — резюмувала Міністр.

13 травня

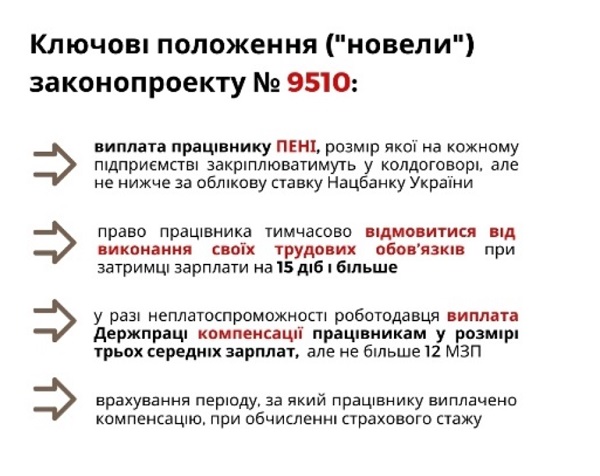

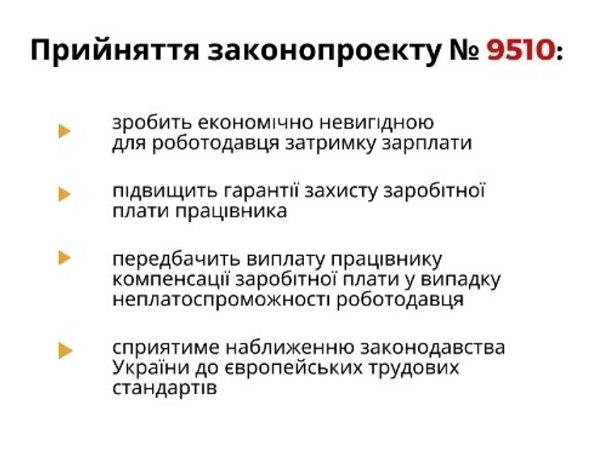

Зарплатні борги: огляд ключових положень законопроєкту № 9510

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

ФПУ систематично відстоює закладені до законопроєкту № 9510 законодавчі ініціативи, зокрема, створення гарантійної установи задля задоволення грошових вимог найманих працівників у разі неплатоспроможності роботодавця, як це передбачено ст. 25 Європейської соціальної хартії (переглянутої), ч. ІІІ Конвенції МОП № 173 про захист вимог працівників у випадку неплатоспроможності роботодавця та Директивою 2008/94/ЄC про захист працівників у разі банкрутства працедавця.

ФПУ зазначає, прийняття законопроєкту № 9510:

- створить умови та економічні стимули для роботодавців до скорочення обсягу заборгованості з виплати заробітної плати;

- підвищить рівень економічного захисту працівника у випадку невчасної оплати праці;

- забезпечить виплату компенсації заробітної плати у разі неплатоспроможності роботодавця;

- сприятиме наближенню законодавства України до європейських трудових стандартів.

Окрім того, розв’язання проблеми зарплатних боргів є однією з передумов ефективної післявоєнної відбудови та виконання завдань з прискореної європейської інтеграції України.

Джерело: офіційний сайт ФПУ

13 травня

Опитування щодо призупинення положень колдоговорів — ФПУ

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Опитування спрямоване на вирішення проблеми відсутності статистичних даних та інформації про практику застосування законодавчої норми щодо зупинення окремих положень колективного договору (ст. 11 Закону «Про організацію трудових відносин в умовах воєнного стану»).

Його результати, зокрема:

- дозволять сформувати комплексне уявлення про практику застосування даного механізму в розрізі галузей та регіонів, розмірів підприємств, його наслідків для працівників; та

- стануть основою обґрунтованої аргументації при опрацюванні та лобіюванні законопроєктів, які удосконалюють порядок застосування даної норми.

Для отримання достовірних та якісних результатів надзвичайно важливо забезпечити якомога ширше охоплення опитуванням його цільової аудиторії — керівників первинних профспілкових організацій.

Тому ФПУ звертається до профспілкових лідерів та активістів локального рівня, особливо тих, хто зіштовхнувся з зупиненням дії окремих положень колективного договору на своєму підприємстві, з проханням долучитися до опитування та до 15 червня 2025 року дати відповіді на запитальник за посиланням.

Важливо: проходження опитування займе всього 10-15 хв. та надасть вкрай важливу інформацію для вибудовування подальшої стратегії дій з метою покращення колективно-договірного регулювання в умовах воєнного стану та в процесі відбудови країни.

Увага: ФПУ просить всеукраїнські профспілки та територіальні профоб’єднання — членські організації ФПУ, сприяти в організації проведенні опитування, розповсюджуючи інформацію про нього серед своїх структурних ланок, та уникати проходження первинною профспілковою організацією опитування по декілька разів з метою недопущення дублювання відповідей.

Джерело: офіційний сайт ФПУ

13 травня

Змінилась структура грошового забезпечення працівників військових адміністрацій

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Як і раніше розмір заробітної плати працівників:

- обласних та районних військових адміністрацій визначають згідно з умовами оплати праці, встановленими для відповідних працівників ОДА та РДА;

- військових адміністрацій населених пунктів — згідно з умовами оплати праці, встановленими для працівників відповідних ОМС.

Постанова КМУ від 09.05.2025 № 535 (далі — Постанова № 535) уточнює складові грошового забезпечення для військовослужбовців військових формувань, утворених відповідно до законів, осіб рядового і начальницького складу правоохоронних органів, служби цивільного захисту, що відряджені до військових адміністрацій.

Грошове забезпечення цих осіб починаючи з 13.05.2025 складається:

- із посадових окладів за посадами, займаними зазначеними особами у військових адміністраціях, до яких вони відряджені;

- інших виплат у розмірах і на умовах, що установлені для відповідних працівників таких органів;

- окладів за військовими (спеціальними) званнями і надбавки за вислугу років у розмірах і порядку, визначених законодавством для військовослужбовців військових формувань, утворених відповідно до законів, осіб рядового і начальницького складу правоохоронних органів, служби цивільного захисту.

Рішення про преміювання начальника військової адміністрації населеного пункту приймається головою відповідної РДА (начальником районної військової адміністрації) за погодженням із головою ОДА (начальником обласної військової адміністрації).

З Порядку прибрали норму, що грошове забезпечення цих осіб виплачується за рахунок:

- установ і організацій, з яких такі категорії осіб відряджені до військових адміністрацій;

- обласних та районних військових адміністрацій, бюджетів територіальних громад для категорії осіб, відряджених до військово-цивільних адміністрацій та призначених (перепризначених) до військових адміністрацій.

Джерела фінансування військових адміністрацій, у т. ч. для виплати грошового забезпечення, визначені у пункті 2 Порядку.

Постанова № 535, якою внесли зміни, набрала чинності 13.05.2025.

13 травня

Врахуйте зміни у видатках на оплату праці працівників місцевих держадміністрацій

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

Місцеві державні адміністрації згідно з постановою КМУ від 09.11.2016 № 787 (далі — Постанова № 787) можуть отримувати додаткові кошти з місцевих бюджетів на оплату праці працівників для здійснення ними делегованих відповідно до закону повноважень ОМС до 100% затвердженого у Державному бюджеті України на відповідний рік фонду оплати праці працівників місцевих державних адміністрацій.

Це стосується лише тих держадміністрацій, працівники яких безпосередньо виконують обов’язки та завдання на територіях територіальних громад і мікрорегіонів:

- які належать до територій відновлення відповідно до Порядку визначення територій відновлення, затвердженого постановою КМУ від 18.07.2023 № 731,

та/або

- які належать до територій, на яких ведуться (велися) бойові дії, інформація про які міститься в переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Міністерством з питань реінтеграції тимчасово окупованих територій.

Постановою КМУ від 09.05.2025 № 544 (далі — Постанова № 544) змінили назву міністерства, яке затверджує перелік територій, на яких ведуть (велися) бойові дії.

Перелік територій, затверджений наказом МТОТ від 22.12.2022 № 309, застосовуємо до дати втрати його чинності, тобто до 20.03.2025.

А от новий перелік територій, затверджений наказом Мінрозвитку від 28.02.2025 № 376, для цілей Постанови № 787 застосовуємо з дати набрання чинності постановою № 544, оскільки у тексті постанови не передбачили, що її потрібно застосовувати раніше.

Постанова № 544, якою внесли зміни, не набрала чинності.

13 травня

Як зміниться робота бухгалтера в бюджетній сфері: Мінфін затвердив нові стандарти

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

09.05.2025 Мінфін оприлюднив проєкти професійних стандартів «Головний бухгалтер бюджетної установи» та «Бухгалтер бюджетної установи». Їх розробили відповідно до статті 39 Закону України від 05.09.2017 № 2145-VIII «Про освіту» та Порядку розроблення, введення в дію та перегляду професійних стандартів, затвердженого постановою КМУ від 31.05.2017 № 373.

Новими стандартами хочуть встановити вимоги до кваліфікації, знань, умінь та професійних компетенцій бухгалтерів та головних бухгалтерів бюджетних установ.

ПРОФЕСІЙНИЙ СТАНДАРТ «БУХГАЛТЕР БЮДЖЕТНОЇ УСТАНОВИ» — головне

Мета діяльності за професією бухгалтер бюджетної установи

Виявляти, вимірювати, реєструвати, накопичувати, узагальнювати, зберігати та передавати інформацію про діяльність бюджетної установи зовнішнім та внутрішнім користувачам для прийняття рішень.

Назва виду (видів) економічної діяльності, секції, розділу, групи, класу економічної діяльності та їх код згідно з Національним класифікатором України ДК 009:2010 «Класифікація видів економічної діяльності»

|

Секція |

Назва секції |

№ розділу |

Назва розділу |

№ групи (класу) |

Назва групи (класу)

|

|

Секція М |

Професійна, наукова та технічна діяльність |

Розділ 69 |

Діяльність у сферах права та бухгалтерського обліку |

Група 69.2 |

Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування |

|

Клас 69.20 |

Назва (назви) професії (професій) та код (коди) підкласу (підкласів) (групи) професії згідно з Національним класифікатором України ДК 003:2010 «Класифікатор професій».

Бухгалтер бюджетної установи, 2411.2

Назви типових посад:

- бухгалтер бюджетної установи;

- бухгалтер;

- спеціаліст (фахівець) бухгалтер;

- провідний бухгалтер;

- спеціаліст (фахівець) із ведення бухгалтерського обліку;

- бухгалтер централізованої бухгалтерії;

- начальник (завідувач) відділу (сектору) у складі бухгалтерської служби;

- заступник начальника (керівника) бухгалтерської служби;

- заступник начальника (керівника) управління (департаменту) бухгалтерського обліку;

- заступник головного бухгалтера.

Професійна (професійні) кваліфікація (кваліфікації), її (їх) рівень згідно з Національною рамкою кваліфікацій

Бухгалтер бюджетної установи, 6-й рівень НРК.

ПРОФЕСІЙНИЙ СТАНДАРТ «ГОЛОВНИЙ БУХГАЛТЕР БЮДЖЕТНОЇ УСТАНОВИ» — головне

Мета діяльності за професією головний бухгалтер бюджетної установи

- вести бухгалтерський облік;

- складати, подавати фінансову, бюджетну та іншу звітність, щоб надавати користувачам повну, правдиву та неупереджену інформацію про фінансовий стан та результати діяльності бюджетної установи.

Назва виду (видів) економічної діяльності, секції, розділу, групи, класу економічної діяльності та їх код згідно з Національним класифікатором України ДК 009:2010 «Класифікація видів економічної діяльності» (за потреби)

|

Секція |

Назва секції |

№ розділу |

Назва розділу |

№ групи (класу) |

Назва групи (класу)

|

|

Секція М |

Професійна, наукова та технічна діяльність |

Розділ 69 |

Діяльність у сферах права та бухгалтерського обліку |

Група 69.2 |

Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування |

|

Клас 69.20 |

Назва (назви) професії (професій) та код (коди) підкласу (підкласів) (групи) професії згідно з Національним класифікатором України ДК 003:2010 «Класифікатор професій».

- головний бухгалтер бюджетної установи, 1231;

- начальник централізованої бухгалтерії, 1231.

Узагальнена назва професії

Головний бухгалтер бюджетної установи

Назви типових посад:

- головний бухгалтер;

- начальник (керівник) управління (департаменту) бухгалтерського обліку – головний бухгалтер;

- головний бухгалтер – начальник (керівник) управління (департаменту) бухгалтерського обліку;

- заступник керівника – головний бухгалтер;

- начальник (керівник) бухгалтерської служби – головний бухгалтер;

- головний бухгалтер – начальник (керівник, завідувач) бухгалтерської служби;

- начальник централізованої бухгалтерії.

Професійна (професійні) кваліфікація (кваліфікації), її (їх) рівень згідно з Національною рамкою кваліфікацій

Головний бухгалтер бюджетної установи, 7-й рівень НРК.

Нижче можете детально ознайомитися з кожним зі стандартів, щоб врахувати зміни в роботі.

Пропозиції та зауваження приймають до 09.06.2025 на електронну адресу [email protected] за запропонованою формою:

|

Положення проєкту професійного стандарту |

Пропонована редакція |

Обґрунтування запропонованих змін |

Результати обговорення обіцяють розмістити на офіційному вебсайті Мінфіну в межах строку розроблення проєктів професійних стандартів.

12 травня

Читайте у свіжому номері 18 журналу «Головбух Бюджет»

Ігри, у які грають бухгалтери

Ерік Берн писав про психологічні ігри — сценарії, у яких люди часто діють неусвідомлено: хтось тисне, бо боїться втратити контроль; хтось допомагає, щоб заслужити любов; хтось ображається, аби уникнути відповідальності.

У бухгалтерів бюджетних установ — свої професійні ігри: зрозуміти завдання керівника з одного погляду, знайти помилку ревізорів між рядків в акті, передбачити ризики й підстрахувати колег.

З такими сценаріями ви справляєтеся на відмінно: зрозуміли, усміхнулися й зробили правильно. Ну а як інакше? Особливо коли на екрані вже є свіжий номер е-журналу «Головбух Бюджет».

Цього разу підготували для вас добірку практичних рішень і пояснень. До справи!

- Педагогічний стаж без плутанини. Розповідаємо, які періоди врахувати для надбавки за вислугу років.

- ЄСВ наосліп? Суд на боці бухгалтера. Ревізори вимагали передбачити майбутнє. Бухгалтер діяла розумно, і суд визнав її правоту. Ділимося кейсом і поясненням.

- Статус працівника: як не заплутатися в Об’єднаній звітності. Якщо працівник змінює місце роботи з основного на сумісництво або навпаки, просто перевести його не вийде. Розбираємося, як оформити працівника й звітувати про нього правильно.

- Вихід працівника на пенсію: роль бухгалтера. Які документи підготувати, як дотриматися гарантій — нагадуємо алгоритм дій.

- Податковий кредит: що робити з помилками та простроченими накладними. Чіткі правила, як сформувати кредит, якщо накладна з порушеннями або пролежала понад рік.

- Чи можуть ЗОЗ навчати інтернів за гроші? Податківці проти, юристи — за. Пояснюємо позиції та даємо рекомендації для безпечної практики.

Ми не граємо в ігри — ми чесно захоплюємося вами. Ви найкращі!

Працюймо в тандемі! Крокуймо до Перемоги разом!

12 травня

КМУ оновив Положення про Централізований банк даних з проблем інвалідності

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

Оновлене положення передбачає:

- забезпечення переходу від паперового документообігу до електронного;

- спрощення механізму подання документів для осіб з інвалідністю, дітей з інвалідністю, інших осіб (введення в дію електронного кабінету особи);

- передання функцій з оброблення особових справ осіб, прийняття рішень, підписання договорів від органів соціального захисту населення до територіальних відділень Фонду соціального захисту осіб з інвалідністю.

Урегульовані питання, пов'язані з формуванням та надсиланням уточнених розрахунків сум адміністративно-господарських санкцій, що підлягають сплаті у звʼязку з невиконанням нормативу робочих місць для працевлаштування осіб з інвалідністю тощо.

Джерело: Telegram-канал Тараса Мельничука

12 травня

КМУ оновив Положення про Мінфін: зміни в частині контролю за бюджетними коштами

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Кабмін вніс зміни до:

- Положення про Міністерство фінансів України в частині:

- уточнення повноважень та прав Міністерства фінансів, повноважень Міністра щодо функціонування внутрішнього контролю і здійснення внутрішнього аудиту, здійснення аналізу стану функціонування внутрішнього контролю та оцінки функціонування систем внутрішнього аудиту;

- Основних засад здійснення внутрішнього контролю розпорядниками бюджетних коштів.

Уточнено положення щодо забезпечення цільового та ефективного управління бюджетними коштами, зокрема, які спрямовуються на підготовку і реалізацію публічних інвестиційних проєктів.

Доповнено термінами «відхилення» та «реагування на відхилення», а також положеннями, спрямованими на попередження, виявлення та усунення відхилень, що призводять або можуть призвести до втрат бюджету (неотримання чи зменшення надходжень, збільшення суми видатків бюджету).

Уточнено питання відповідальності та підзвітності:

- керівників структурних підрозділів, працівників установи; та

- керівників територіальних органів, підприємств, установ та організацій, що належать до сфери управління розпорядника бюджетних коштів, в частині:

- запобігання корупції, шахрайству або зловживанню службовим становищем; та

- реагування на відхилення тощо.

Джерело: Telegram-канал Тараса Мельничука

12 травня

Нова галузева угода для будівельників: що зміниться в умовах праці та оплаті

🏄🏻♀️Відпускні: прочитайте 9 відповідей перед літом

Одне з ключових положень угоди — підвищення гарантованого розміру тарифної ставки (окладу) працівників у сфері будівництва.

«Підвищення зарплати є надзвичайно важливим в умовах, коли в галузі існує відчутна нестача працівників. Ми робимо це з думкою про майбутнє і з думкою про наших людей. Не в останню чергу ми зацікавлені у тому, щоб спеціалісти залишалися в Україні, а не виїжджали за кордон. Для цього маємо забезпечити гідні умови праці, а найголовніше — гідну оплату роботи. Це дозволить українським підприємствам стати конкурентоспроможними. Не тільки на національному рівні, але й порівняно з європейськими», — зазначила заступниця Міністра розвитку громад та територій Наталія Козловська.

До складу Робочої групи, яка працювала над положеннями проєкту Галузевої угоди, увійшли як представники Мінрозвитку та Профспілки працівників будівництва і промисловості будівельних матеріалів України, так і представники регіональних профспілкових організацій, Конфедерації будівельників України, Будівельної палати України, Всеукраїнської спілки виробників будматеріалів, Асоціації «Укрцемент», представники підрядних будівельних організацій, експертного та наукового середовища.

Підписання Угоди планується у червні цього року.

Джерело: офіційний сайт Мінрозвитку

12 травня

Держстат оприлюднив індекс інфляції за квітень 2025 року

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Держстат зазначає, базова інфляція у квітні 2025р. порівняно із березнем 2025р. становила 0,4%, з початку року — 3,9%.

Статистика цін на споживчому ринку в квітні 2025 року по категоріям товарів та послуг

Подорожчали:

- на споживчому ринку у квітні ціни на продукти харчування та безалкогольні напої зросли на 1,8%;

- найбільше (на 7,9%) подорожчали свинина та фрукти;

- на 3,6–0,8% зросли ціни на м’ясо птиці, цукор, яловичину, рибу та продукти з риби, хліб, сало, макаронні вироби, овочі, безалкогольні напої;

- ціни на алкогольні напої та тютюнові вироби підвищилися на 1,3%, що пов’язано з подорожчанням тютюнових виробів на 2,2%;

- на 0,9% та 0,8% подорожчав проїзд в автодорожньому та залізничному пасажирському транспорті.

Подешевшали:

- на 2,5–0,2% подешевшали яйця, рис і масло;

- ціни на транспорт знизилися на 0,3% в основному через здешевлення палива та мастил на 2,2%.

Зміни споживчих цін на товари та послуги

(відсотків)

|

|

Квітень 2025 до |

Січень–квітень 2025 до |

||

|

березня 2025 |

грудня 2024 |

квітня 2024 |

січня–квітня 2024 |

|

|

Споживчі ціни |

0,7 |

4,3 |

15,1 |

14,0 |

|

Продукти харчування та безалкогольні напої |

1,8 |

6,0 |

19,8 |

16,6 |

|

Продукти харчування |

1,8 |

5,9 |

19,8 |

16,5 |

|

хліб і хлібопродукти |

1,0 |

4,4 |

18,8 |

17,5 |

|

хліб |

1,0 |

5,2 |

21,8 |

21,1 |

|

макаронні вироби |

0,9 |

2,5 |

12,4 |

11,0 |

|

м’ясо та м’ясопродукти |

3,8 |

6,7 |

12,6 |

8,3 |

|

риба та продукти з риби |

1,3 |

3,9 |

12,8 |

12,3 |

|

молоко |

0,0 |

2,7 |

19,9 |

19,0 |

|

сир і м’який сир |

0,0 |

3,7 |

17,6 |

17,7 |

|

яйця |

-2,5 |

-7,8 |

74,6 |

23,7 |

|

масло |

-0,2 |

3,4 |

30,1 |

32,0 |

|

олія соняшникова |

0,4 |

8,5 |

34,8 |

31,6 |

|

фрукти |

7,9 |

18,3 |

25,3 |

17,3 |

|

овочі |

0,9 |

9,1 |

35,8 |

32,8 |

|

цукор |

2,2 |

1,5 |

12,3 |

6,4 |

|

Безалкогольні напої |

0,8 |

6,7 |

17,4 |

16,4 |

|

Алкогольні напої, тютюнові вироби |

1,3 |

6,2 |

17,4 |

15,8 |

|

Одяг і взуття |

0,1 |

3,9 |

-4,4 |

-4,1 |

|

Одяг |

-0,3 |

2,7 |

-4,9 |

-4,3 |

|

Взуття |

0,7 |

5,5 |

-3,9 |

-4,1 |

|

|

Квітень 2025 до |

Січень–квітень 2025 до |

||

|

березня 2025 |

грудня 2024 |

квітня 2024 |

січня–квітня 2024 |

|

|

Житло, вода, електроенергія, газ та інші види палива |

0,0 |

1,2 |

20,1 |

19,7 |

|

Утримання та ремонт житла |

0,3 |

1,6 |

3,3 |

3,6 |

|

Водопостачання |

0,0 |

0,7 |

0,7 |

0,7 |

|

Прибирання сміття |

0,0 |

1,6 |

10,7 |

10,4 |

|

Каналізація |

0,0 |

0,6 |

0,6 |

0,6 |

|

Послуги з управління багатоквартирними будинками |

0,1 |

10,3 |

18,9 |

14,5 |

|

Електроенергія |

0,0 |

0,0 |

63,6 |

63,6 |

|

Природний газ |

0,0 |

0,0 |

0,0 |

0,0 |

|

Гаряча вода, опалення |

0,0 |

0,0 |

0,0 |

0,0 |

|

Предмети домашнього вжитку, побутова техніка та поточне утримання житла |

-0,3 |

0,3 |

1,7 |

2,0 |

|

Охорона здоров’я |

0,0 |

4,6 |

13,5 |

14,1 |

|

Фармацевтична продукція, медичні товари та обладнання |

-0,3 |

4,7 |

13,9 |

15,0 |

|

Амбулаторні послуги |

1,0 |

4,9 |

15,6 |

15,7 |

|

Транспорт |

-0,3 |

1,9 |

6,9 |

9,4 |

|

Паливо та мастила |

-2,2 |

0,0 |

3,7 |

9,8 |

|

Транспортні послуги |

0,9 |

6,0 |

13,9 |

12,9 |

|

залізничний пасажирський транспорт |

0,8 |

4,8 |

5,7 |

4,5 |

|

автодорожній пасажирський транспорт |

0,9 |

6,1 |

14,3 |

13,4 |

|

Зв’язок |

-0,2 |

9,4 |

18,5 |

19,0 |

|

Відпочинок і культура |

0,1 |

0,4 |

1,3 |

1,0 |

|

Освіта |

0,1 |

0,9 |

12,1 |

12,1 |

|

Ресторани та готелі |

1,0 |

4,4 |

14,6 |

14,0 |

|

Різні товари та послуги |

-2,8 |

0,4 |

12,0 |

11,4 |

12 травня

Публічні інвестиційні проєкти та програми фінансуйте з урахуванням Методики

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

👁🗨 Послуги працівника — платно чи ні? Що контролює бухгалтер

Мінфін установив єдиний підхід до визначення джерел і механізмів фінансового забезпечення публічних інвестиційних проєктів (далі — проєкт) та програм публічних інвестицій (далі — програма).

У Методиці визначили:

- термінологію;

- принципи фінансового забезпечення та визначення джерел і механізмів фінансового забезпечення;

- джерела і механізми фінансового забезпечення підготовки проєктів;

- джерела і механізми фінансового забезпечення реалізації проєктів та програм.

У додатках до Методики знайдете:

- критерії невідкладності проєктів та програм;

- перелік можливих джерел і механізмів фінансового забезпечення реалізації проєктів та програм в залежності від характеристик проєктів або програм на державному рівні;