Ревізії Держаудитслужби в ОТГ: шість правил для впевненості

- що робити, коли прийшов ревізор

- як будувати відносини з ревізором

- хто має відшкодувати незаконно нараховану зарплату

Ревізор, який отримав направлення на ревізію, впевнений, що зафіксує в акті ревізії достатньо порушень, щоб встановити винних осіб та застосувати до установи заходи впливу. Він почувається впевнено, бо знає всі типові порушення, яких припускаються в роботі керівники та бухгалтери. І знає з досвіду попередніх ревізій, як бояться перевірок посадові особи об’єкта контролю. Тому й маємо за результатами ревізій бюджетів ОТГ численні порушення не лише через те, що посадові особи не дотримали норм законодавства, а й через страх, невпевненість, невміння обстояти свої позиції.

Однак такі взаємини можна легко змінити. А про порушення, які виявляють ревізори, коли перевіряють ОТГ, можна дізнаватися з рубрики «Перевірки і контроль» нашого тижневика. Тож як підготуватися до зустрічі з ревізорами і на які моменти господарської діяльності звернути увагу — читайте у статті.

Розробіть план дій

Посадові особи ОТГ мають знати алгоритм дій на випадок, якщо до них завітають ревізори. Насамперед потрібно:

- перевірити обґрунтованість візиту ревізора і наявність усіх необхідних документів;

- надати ревізору Журнал реєстрації перевірок;

- надати ревізору окрему кімнату (бажано якнайдалі від бухгалтерії, де він зможе отримати багато додаткової інформації про роботу ОТГ);

- передавати ревізору документи за описом.

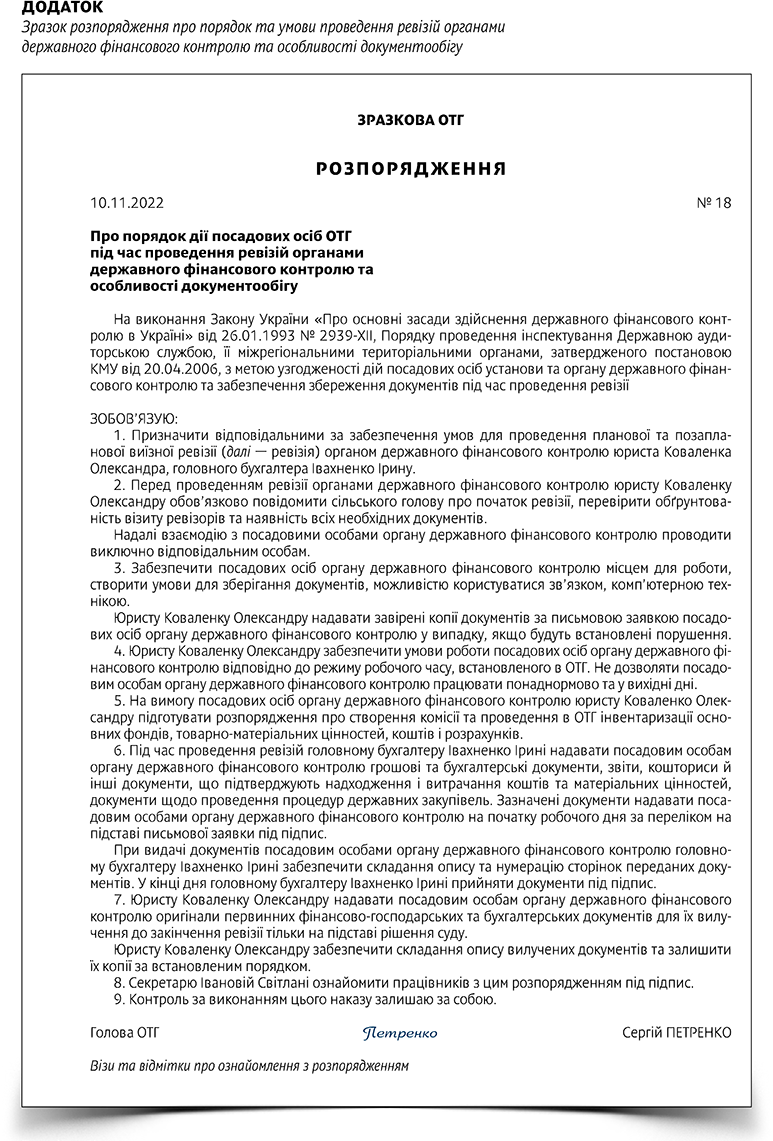

У Розпорядженні зафіксуйте, приміром, що ревізори мають щоденно подавати заявку на перелік документів, які їм мають надати до ревізії. Видаєте документи ревізорам — робіть опис та нумеруйте документи. Зразок Розпорядження наведено в Додатку.

Щоб скачати Розпорядження,

дочитайте статтю до кінця

- Без документів — повідомлення, направлення, посвідчення, рішення суду, помітка в журналі — ви можете відмовити ревізорам у проведенні ревізії

- Так ви обмежите «небажане» спілкування з ревізорами будь-кого з працівників ОТГ

- Виділіть ревізорам окрему кімнату подалі від бухгалтерії. Це убезпечить вас від зайвої зацікавленості ревізорів у деталях роботи ОТГ

- Так ревізори не зможуть самостійно копіювати документи, які не підтверджують порушення).

- Зазвичай ревізори намагаються працювати довше, ніж триває робочий час, або у вихідний день, чим штучно збільшують період проведення ревізії в ОТГ

- Це поставить ревізора в рамки, тобто примусить його рахуватися з вашими інтересами

- Ніколи не надавайте ревізорам оригінали документів на їхнє усне прохання, навіть у зв’язку з тим, що вони не встигають перевірити їх у робочий час. Можливо, вони захочуть порадитися з більш компетентними колегами

Найкраще видавати документи вранці, а забирати увечері. Документи надавайте на руки ревізору тільки під його підпис. У кінці дня під підпис приймайте документи назад і видавайте за наступною письмовою заявкою чергову партію документів.

Акт ревізії —

документ, який складають посадові особи контролюючого органу, що проводили ревізію, фіксує факт її проведення та результати

І так щодня — аж до закінчення ревізії. По-перше, так уникаєте ризику втратити документи. І бухгалтери не перейматимуться, чи не виніс, бува, ревізор за межі установи документи без дозволу (якщо, приміром, не встигає перевірити певні питання в робочий час чи бажає порадитися з більш кваліфікованими фахівцями). По-друге, після ревізії матиме письмове підтвердження, які документи перевірялися.

Практика ревізій показує, що за відсутності Розпорядження посадові особи ОТГ на вимогу ревізора надають у перший день ревізії всі бухгалтерські документи за увесь період, який підлягає ревізії. А це може бути і рік, і два, і п’ять років. Окрім того, дозволяють виносити документи за межі установи аж до закінчення ревізії. Звичайно, це зручно ревізорам. А от бухгалтеру за певних обставин може завдати неприємностей та збільшити кількість виявлених порушень.

Тож радимо посадовим особам ОТГ документально і юридично підготуватися до ревізій, критично та обмірковано ставитися до вимог ревізорів і бути готовим за потреби себе захистити.

Вивчіть права та обов’язки ревізорів

Посадові особи Держаудитслужби, коли проводять ревізію, мають дотримуватися норм:

- Закону України «Про основні засади здійснення державного фінансового контролю в Україні» від 26.01.1993 № 2939-XII (далі — Закон № 2939);

- Порядку проведення інспектування Державною аудиторською службою, її міжрегіональними територіальними органами, затвердженого постановою КМУ від 20.04.2006 (далі — Порядок № 550).

Щоб упевнено почуватися під час ревізій, радимо керівнику та головному бухгалтеру установи ознайомитися з правами та обов’язками ревізорів, наведеними у зазначених документах. Це допоможе захиститися від незаконних дій ревізорів.

Зазвичай ревізори безпідставно просять посадових осіб ОТГ:

- дозволити винести за межі ОТГ оригінали первинних фінансово-господарських та бухгалтерських документів без рішення суду;

- обрахувати суми встановлених ревізією порушень;

- складати та заповнювати таблиці, які є додатками до актів ревізії тощо.

Бухгалтер, щоб коректно відмовити ревізору та запобігти конфліктним ситуаціям, має запитати, який нормативний документ передбачає, приміром, вилучати оригінали первинних фінансово-господарських та бухгалтерських документів без рішення суду. Так ревізор зрозуміє, що має справу з обізнаним бухгалтером, який добре орієнтується в законодавстві, і надалі не перевищуватиме своїх повноважень.

Будьте сміливі та впевнені у своїх знаннях

Не недооцінюйте своїх знань. Не варто думати, що ревізор краще за бухгалтера знає норми законодавства. Адже бухгалтер на відміну від ревізора працює певний проміжок часу в одній галузі бюджетної сфери, добре знає нормативні акти цієї галузі, відстежує зміни. А ревізору доводиться проводити ревізії в різних галузях і не завжди вдається вчасно дізнаватися всі зміни законодавства.

Окрім того, бухгалтер, який уважно читає тижневик «Головбух: Бюджет», отримує консультації посадових осіб відповідних центральних органів виконавчої влади та досвідчених експертів, дізнається про типові порушення, які фіксують ревізори в актах ревізії, і за потреби вчасно виправляє їх.

Тому будьте сміливі та впевнені у своїх знаннях. Не варто всі порушення, що виявили ревізори, брати за чисту монету. Бо ревізори інколи трактують норми на свій розсуд, провокують бухгалтера погодитися з порушенням, яке насправді зовсім і не порушення. Тому налаштовуйтеся обстоювати свої інтереси і приготуйтеся надавати ревізорам обґрунтовані пояснення Не даремно в народі кажуть: «Боязливому по вуха, сміливому — по коліна».

Перевіряйте посилання на норми законів у разі виявлення порушень

Фіксувати в акті ревізії порушення законодавства ревізори мають з обов’язковим посиланням на норми законів чи інших нормативно-правових актів, які порушено (абз. 5 п. 35 Порядку № 550). Усі висновки ревізорів мають бути підтверджені документально і не суперечити законодавству.

За цим має постійно стежити бухгалтер, особливо коли підписує акт ревізії. Іноді ревізори, щоб збільшити кількість виявлених порушень, можуть зазначати в акті ревізії порушення з посиланням на норми законів чи інших нормативно-правових актів, тоді як господарські операції, відображені в первинних документах, не відповідають суті зазначеного порушення.

До редакції частенько звертаються бухгалтери ОТГ за допомогою під час ревізій. Запитують, чи правомірні дії ревізорів. А варто тільки запитати бухгалтера, які саме норми законів чи інших нормативно-правових актів за висновками ревізорів ОТГ порушила, — відповіді не отримуємо. Ознайомившись із нормами законодавства та порушеннями, які зазначили ревізори в акті ревізії, бухгалтер сам вибудовує правильну лінію захисту.

Варто в кожній конкретній ситуації уважно вивчати нормативний документ і бути готовим за потреби оскаржувати висновки ревізорів.

Не поспішайте усувати порушення під час ревізії

Ревізори вважають ревізію завершеною, якщо порушення, які вони виявили, установа усунула і налагодила свою фінансово-господарську діяльність. Відшкодування збитків — один із показників, що свідчить про ефективність та якість роботи ревізорів. Тому вони намагаються, щоб виявлені порушення установа максимально відшкодувала.

Тож якщо посадові особи ОТГ впевнені, що вимоги ревізорів законні, порушення потрібно усувати. Рішення усунути виявлені ревізорами порушення та притягнути винних осіб до відповідальності має ухвалити сільський голова. Ухвалюючи рішення, він враховує обставини скоєного порушення і визначає винних у ньому осіб. Якщо порушення зумовлене, скажімо, незнанням або неправильним застосуванням працівниками законодавства, безвідповідальним ставленням працівників до посадових обов’язків, то сільський голова може ухвалити рішення про те, щоб порушення винна особа усунула за власний рахунок.

Утім, не варто всі порушення, які виявили ревізори, брати за чисту монету. Адже ревізори інколи тлумачать норми на свій розсуд, провокують бухгалтера погодитися з порушенням. Тому налаштовуйтеся обстоювати свої інтереси і надавайте ревізорам обґрунтовані пояснення.

Якщо порушення, що виявив ревізор, викликає сумнів, тим паче в умовах неузгодженого законодавства, не поспішайте його усувати під час ревізії. До підписання акта ревізії у вас є час розібратися з виявленим порушенням: проконсультуватися з юристами або звернутися до редакції тижневика «Головбух: Бюджет» та отримати фахову допомогу експерта.

Якщо посадові особи установи усунуть порушення під час ревізії, це означає, що вони з ним погодилися, і вже не матимуть права надавати заперечення та обстоювати свої інтереси в суді.

Пишіть заперечення, якщо не згодні з результатами ревізії

Результати перевірки ревізори оформляють актом, який складають на паперовому носії державною мовою. У ході ревізії вони отримують пояснення від відповідальних осіб — як письмово, так і усно. Якісь вони враховують, а за якимись можуть зробити і протилежні висновки — не на користь ОТГ. Тому сільський голова, головний бухгалтер та інші визначені працівники ОТГ зобов’язані ознайомитися з актом ревізії та в разі погодження з викладеними у ньому фактами підписати отримані примірники акта.

За наявності заперечень (зауважень) щодо змісту акта ревізії сільський голова, головний бухгалтер чи інші особи підписують його із запереченнями (перед своїми підписами роблять запис «із запереченнями») та повертають акт контролюючому органу.

Підписаний акт ревізії із запереченнями та зауваженнями є формою оскарження неправомірних висновків, викладених в акті ревізії, а також рішень (дій) контролюючих органів. Утім, навіть якщо ви не згодні з викладеним у акті ревізії і вирішите не підписувати його взагалі, посадові особи Держаудитслужби складуть акт про відмову від підпису, що матиме негативні наслідки.

Якщо підписуєте акт ревізії із запереченнями (зауваженнями), у строк не пізніше ніж п’ять робочих днів після того, як повернули контролюючому органу акт ревізії, маєте подати йому письмові заперечення (зауваження). Такі заперечення (зауваження) до акта ревізії слід чітко сформулювати та обґрунтувати з посиланнями на висновки, що викликали незгоду.

Контролюючий орган аналізує правильність обґрунтувань, викладених у запереченнях (зауваженнях), і в строк не пізніше ніж 15 робочих днів після того, як отримає заперечення (зауваження), надає на них письмовий висновок, який затверджує керівник контролюючого органу або його заступник.

Отже, перед тим як підписати акт ревізії, уважно ознайомтеся з його змістом. Якщо контролюючий орган зазначить у констатуючій частині акта ревізії порушення, перевірте посилання на норми законів чи інших нормативно-правових актів. Якщо не погоджуєтеся зі змістом акта ревізії або з окремими його висновками, оскаржуйте його.

- додаток_розпорядження 35.66 КБ