Чи покарають ревізори керівника за помилки бухгалтера

Робота бухгалтера складна, тож є ризик помилитися. А через прорахунки бухгалтера проблеми можуть виникнути у керівника. Не всі керівники це усвідомлюють, тому й неохоче виділяють гроші на передплату бухгалтерського видання. Ця стаття — для керівника, який радить бухгалтеру всю необхідну для роботи інформацію шукати в інтернеті

Керівник та бухгалтер — важливий тандем для успішної діяльності установи. Як посадові особи вони несуть фінансову, адміністративну та кримінальну відповідальність за свої дії, коли виконують посадові обов’язки. І добре, коли керівник усвідомлює таку солідарну відповідальність, підтримує бухгалтера і прислухається до його порад.

Якщо ж ваш керівник ухвалює рішення самостійно і вважає, що бухгалтер зобов’язаний все знати й не має права на похибку, він дуже помиляється. Законодавство в наш час змінюється, і бухгалтеру потрібно постійно підвищувати свою кваліфікацію: читати періодичні видання, відвідувати семінари тощо. Переконати в цьому керівника зможуть витяги з актів ревізії про те, що керівник відповідає за помилки бухгалтера.

За що оштрафують бухгалтера

У бухгалтера чимале коло обов’язків, а отже велика відповідальність. Серед порушень, за які може відповідати бухгалтер, є і зайво нараховані та перераховані суми — зарплат, лікарняних тощо, несвоєчасно поданий звіт, неправильні дані у звітності, несплата обов’язкових платежів та ін. Від ступеня важкості та розміру завданої шкоди установі чи бюджету залежить і вид відповідальності. Бухгалтера як посадову особу можуть притягнути і до адміністративної, і до кримінальної, а як працівника — і до дисциплінарної та матеріальної відповідальності.

Роботу бухгалтера бюджетної установи перевіряють чимало органів контролю. Але якщо поріг установи переступають посадові особи Держаудитслужби, то адміністративної відповідальності уникнути дуже важко. Бо протокол за статтею 164-2 КпАП складають за порушення законодавства з фінансових питань. Штраф накладуть, якщо:

- установа не веде бухгалтерського обліку;

- бухгалтер веде бухгалтерський облік з порушенням установленого порядку;

- бухгалтер уніс неправдиві дані до фінансової звітності;

- бухгалтер не подав фінансову звітність;

- інвентаризаційна комісія установи несвоєчасно або неякісно провела інвентаризацію грошових коштів і матеріальних цінностей;

- посадові особи установи перешкоджають працівникам органу державного фінансового контролю проводити ревізії та перевірки;

- установа не вживає заходів, щоб винні особи відшкодували збитки від недостач, розтрат, крадіжок і безгосподарності тощо.

Читайте наш тижневик разом з керівником! А якщо не маєте коштів на таку цінну інформацію або Казначейство не дозволяє оплатити — зателефонуйте за номером 0 800 21 12 20, і ми підкажемо вихід

А як на вашу думку, чи складно буде ревізору підвести найдрібнішу помилку бухгалтера під наведений перелік? Дуже легко. Приміром, якщо ревізор виявить навіть механічну помилку у розрахунку відпускних, в акті ревізії він напише, що внаслідок порушення за обрахунку відпускних у звітності завищені або занижені касові та фактичні видатки за загальним чи спеціальним фондом кошторису. От і маємо — неправдиві дані у фінансовій звітності. Таким трактуванням можна обґрунтувати будь-яке порушення.

А якщо бухгалтер порушить будь-яку норму Закону № 996, ревізори напишуть в акті ревізії, що бухгалтерський облік бухгалтер веде з порушенням установленого порядку. Прикладом може бути і господарська операція, яку бухгалтер відобразив не в тому звітному періоді, в якому її провели (ч. 5 ст. 9 Закону № 996), й інші помилки, яких бухгалтер може припуститися в роботі.

Як бачимо, щоб скласти протокол на бухгалтера за статтею 164-2 КпАП, підстави у ревізора завжди знайдуться.

Щоб завжди мати перевагу над ревізором, перегляньте комікс «Як бухгалтер ревізору дав відкоша»

У яких же випадках ревізори можуть притягти до відповідальності керівника за помилки бухгалтера?

За що оштрафують керівника

Керівник установи зобов’язаний створити необхідні умови, щоб бухгалтер правильно вів бухгалтерський облік, забезпечити, щоб усі підрозділи і служби, які причетні до бухгалтерського обліку, виконували вимоги бухгалтера, що стосуються оформлення та подання до обліку первинних документів.

А до відповідальності керівника установи ревізори можуть притягти за будь-яку помилку, якої припустився у роботі бухгалтер. І підстави знайдуться.

Наприклад, бухгалтер не відобразив в у первинних документах будь-яку господарську операцію.

Хто відповідатиме? Читаємо норму:

«Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів всіх господарських операцій у первинних документах несе посадова особа, яка здійснює керівництво установою» (п. 3 ст. 8 Закону № 996).

Керівник має забезпечити,

щоб установа використовувала бюджетні кошти законно та ефективно

Саме таке обґрунтування керівник установи прочитає в акті ревізії. Ще й пояснення напише.

Є ще одна норма, яку зазначають ревізори в актах ревізії, коли хочуть притягти до відповідальності керівника установи.

«Розпорядники бюджетних коштів в особі їхніх керівників мають організувати внутрішній контроль і внутрішній аудит та забезпечити їх проведення у своїх закладах та у підвідомчих бюджетних установах. Внутрішнім контролем є комплекс заходів, які вживає керівник, аби забезпечити законність та ефективність використання бюджетних коштів» (ч. 3 ст. 26 БК).

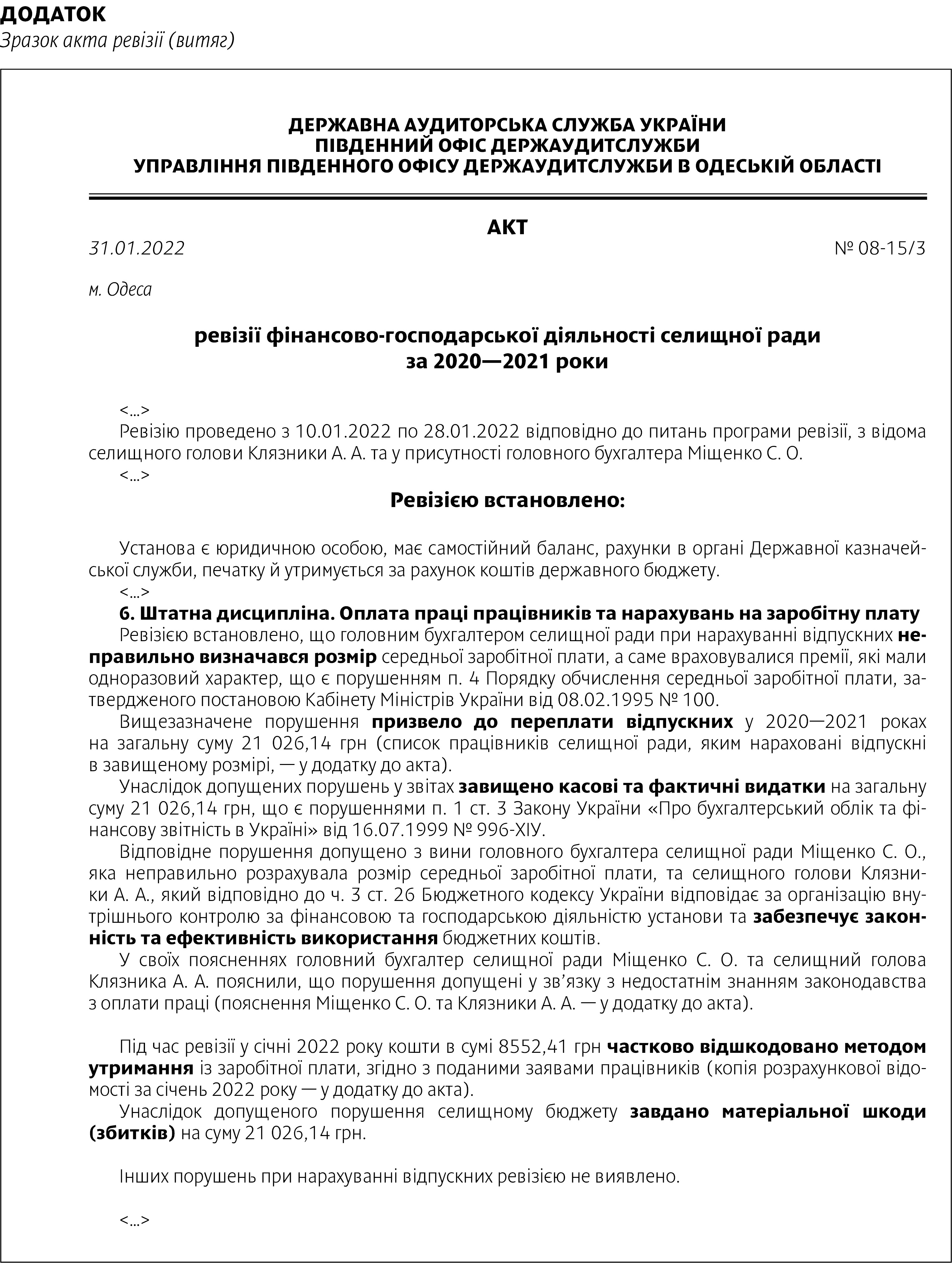

Тобто якщо бухгалтер незаконно нарахував виплати чи провів з порушенням норм законодавства господарську операцію — відповідатиме не тільки він, а й керівник установи. Як саме — у Прикладі.

Керівник несе відповідальність за незаконні виплати

Керівник несе відповідальність за незаконні виплати

Щоб упевнено вести діалог з ревізором, перегляньте комікс «Як керівник ревізору втер носа»

РЕЗЮМУЄМО. Керівник установи має уважно ставитися до бухгалтера, реагувати на його потреби — передплачувати професійне видання, сприяти підвищенню кваліфікації. Адже якісна робота бухгалтера — це успішна робота установи. А ще — безпека керівника, бо за помилки в обліку та звітності відповідатиме й він.

ВІД РЕДАКЦІЇ

Експерт нашого тижневика — колишній ревізор для рубрики «Перевірки і контроль» готує статті, які варто читати й керівникам установ. Їх ми позначаємо штампом «Ознайомте керівника!». Отже, наш журнал — і для керівника. Стежте за публікаціями, щоб не припускатися помилок, за які доведеться відповідати