Подайте звіт неприбутківця до 1 березня

До форми Звіту про використання доходів (прибутків) неприбуткової організації змін цьогоріч не вносили. Незмінним залишилося й те, що бюджетники не мають інструкції, як його заповнювати. А от запитання в них є. Допоможемо!

Бюджетна установа — неприбуткова організація (п. 133.4 Податкового кодексу України). Проте поінформувати ДПС, які доходи отримала і куди витратила — зобов’язана. Адже статус неприбутковості можна і втратити, якщо не дотримати цільового використання коштів. Така інформація — Звіт про використання доходів (прибутків) неприбуткової організації, форму якого Мінфін затвердив наказом від 17.06.2016 № 553 (далі — Звіт).

Як звітувати

Звітують неприбутківці раз на рік — протягом 60 календарних днів, що настають за останнім днем звітного року. За підсумками 2022 року відзвітуйте не пізніше 1 березня 2023 року.

Складіть Звіт за звичною формою — змін до неї не вносили. Тип — «Звітний» (фрагмент 1). Подавайте Звіт до ДПС за основним місцем обліку.

У графі 8 зазначте ознаку неприбутковості для бюджетних установ — 0031(фрагмент 2).

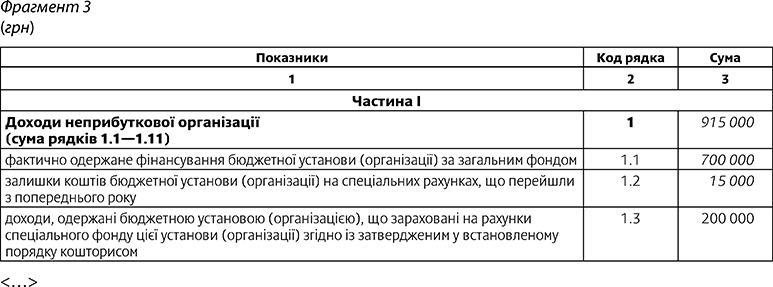

Які рядки заповнити у Частині І

Форма Звіту передбачає для бюджетників окремі показники (фрагмент 3). Заповнюйте їх на підставі даних бюджетної звітності.

У рядках 1.1—1.3 частини I Звіту відобразіть доходи у вигляді:

- фактично одержаного фінансування за загальним фондом;

- залишків коштів на спеціальних рахунках, що перейшли з попереднього року;

- доходів, що зараховані на рахунки спеціального фонду установи згідно із затвердженим у встановленому порядку кошторисом.

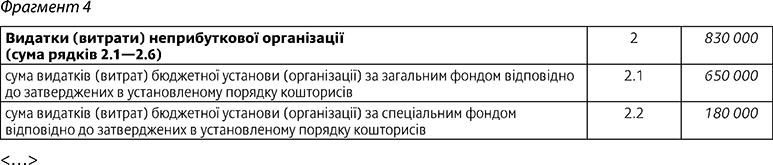

У рядках 2.1 та 2.2 частини I Звіту зазначте:

- суму видатків за загальним фондом

- та суму видатків за спеціальним фондом відповідно до затверджених в установленому порядку кошторисів (фрагмент 4).

Решту рядків Частини І Звіту бюджетники не заповнюють.

Які доходи і видатки зазначати

Інструкції щодо заповнення Звіту для бюджетних установ немає. І щороку виникає запитання: які доходи і видатки зазначати у Звіті — фактичні чи касові? Подивимося, що з цього приводу кажуть податківці:

Формування доходів та видатків, що відображаються у Звіті, здійснюється за правилами бухгалтерського обліку, тобто у момент їх виникнення незалежно від дати надходження або сплати коштів.

ЗІР, категорія 102.04

В ІПК ДПС від 19.05.2021 № 1904/ІПК/99-00-21-02-02-06, наданій саме бюджетній установі, податківці також наголошують, що формування доходів та видатків здійснюється за правилами бухгалтерського обліку.

А от і платники, і експерти вважають, що податківці не враховують специфіку звітування бюджетників. Тож Звіт потрібно заповнювати на підставі даних бюджетної звітності про касові доходи та видатки.

Що не заповнювати

Зважаючи на специфіку діяльності бюджетних установ, Частину ІІ Звіту залишайте не заповненою. Адже її заповнюють лише тоді, якщо використали доходи не за цільовим призначенням. У загальному випадку вона має бути порожньою.

Не заповнюйте й Додаток ГД. Інформацію про гуманітарну допомогу врахуєте у рядках 1.3 та 2.2 Частини І Звіту.

Яку фінзвітність додати

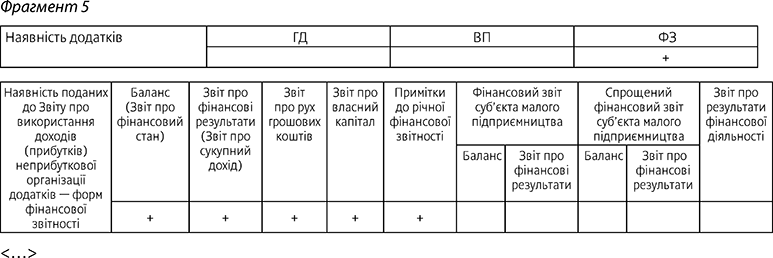

До Звіту додайте річну фінансову звітність.

Податківці на офіційному порталі роз’яснюють, що суб’єкти державного сектору разом зі Звітом подають такі форми фінансової звітності:

- Баланс (форма № 1-дс);

- Звіт про фінансові результати (форма № 2-дс);

- Звіт про рух грошових коштів (форма № 3-дс);

- Звіт про власний капітал (форма № 4-дс);

- Примітки до річної фінансової звітності (форма № 5-дс).

Форма Звіту пропонує бюджетним установам подавати Звіт про результати фінансової діяльності (форма № 9д, № 9м). Але він втратив чинність, тому установи його не подають.

Підтвердженням подання фінансової звітності разом зі Звітом є позначка «+» у Звіті у клітинці «ФЗ» таблиць «Наявність додатків» та «Наявність поданих до Звіту про використання доходів (прибутків) неприбуткової організації додатків — форм фінансової звітності» (фрагмент 5).

Як подати доповнення до Звіту

У разі потреби разом зі Звітом можна подати доповнення довільної форми. Подавайте доповнення з поясненням мотивів його подання. Зазначте про це у Звіті. Якщо подаєте звітність в електронній формі, доповнення також подайте в електронній формі. Можете надати пояснення до рядків 1.1—1.3 та 2.1—2.2 (фрагмент 6).

Чи дотримувати тотожності доходів і видатків

Звіт не вимагає, щоб доходи обов’язково дорівнювали видаткам. Адже можете й не встигнути витратити доходи протягом звітного року. Тоді доходи за рік перевищать видатки. Але таке перевищення не оподатковують податком на прибуток.

Бюджетна установа, внесена до Реєстру, не сплачує податок на прибуток з доходів, передбачених кошторисом та отриманих у законодавчо встановленому порядку. Умова — такі доходи відповідно до кошторису використовує тільки для фінансування видатків на своє утримання, реалізацію мети, завдань та напрямів діяльності, що визначені установчими документами, та не здійснює розподіл доходів серед:

- засновників (учасників);

- членів такої організації;

- працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску);

- членів органів управління та інших пов’язаних з ними осіб.

Часу до граничної дати подання Звіту — менше ніж місяць. Скористайтеся ним, щоб заповнити його зважено й точно.