Три поширені виплати в зарплатній звітності за ІІІ квартал 2022 року

Заповнити звітність за ІІІ квартал 2022 року легко й без помилок допоможуть наші підказки, як відображати у Податковому розрахунку різні види виплат працівникам. А ще — приклади з практики та зразки заповнення

Матеріальна допомога, фінансування переїзду в іншу місцевість та компенсація відпустки і премія після звільнення — саме про ці виплати розкажемо сьогодні. Усі варіанти закріпимо на практиці — разом заповнимо Податковий розрахунок.

Матеріальна допомога

Матеріальна допомога — чи не найпоширеніший спосіб підтримати працівників у важкі часи. Та бухгалтер має знати, що оподатковувати таку допомогу ЄСВ та ПДФО треба по-різному. А від цього залежить і відображення виплат у звітності. Важливу роль відіграє й формулювання наказів про виплату допомоги.

ПДФО і додаток 4ДФ

Податковий кодекс України (ПК) виокремлює нецільову благодійну допомогу, що надають юридичні або фізичні особи на користь платника ПДФО протягом звітного податкового року сукупно в розмірі, що не перевищує визначеної в ПК межі. У 2022 році — 3470 грн.

Нецільову благодійну допомогу не включайте до оподатковуваного доходу. Ані ПДФО, ані військового збору з неї не утримуйте (пп. 170.7.3 ПК). Водночас, якщо нецільова благодійна допомога — понад 3470 грн, суму перевищення оподаткуйте за звичайними правилами. Не має значення, кому саме надаєте допомогу — працівникам чи членам їхніх сімей, правила оподаткування для тих і тих однакові.

Нецільову благодійну допомогу, зокрема й ту, що перевищує встановлений граничний розмір, відображайте в додатку 4ДФ до Податкового розрахунку з ознакою доходу «169».

ЄСВ і додаток 1

На суми матеріальної допомоги разового характеру окремим працівникам у зв’язку з сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання ЄСВ не нараховуйте (п. 14 розд. І Переліку № 1170, п. 3.31 Інструкції № 5). Це правило діє незалежно від суми допомоги.

Щоб потрапити під звільнення від ПДФО та ЄСВ, у наказі про надання допомоги сформулюйте:

Виплатити... нецільову благодійну матеріальну допомогу разового характеру.

Допомогу, на яку не нараховуєте ЄСВ, не відображайте у додатку 1 до Податкового розрахунку.

Важливо: на матдопомогу, що має систематичний характер, надаєте всім або більшості працівників — на оздоровлення, у зв’язку з екологічним станом, ЄСВ нараховуйте. Чому? Тому що вона входить до фонду оплати праці (пп. 2.3.3 Інструкції № 5). Таку допомогу покажіть у додатку 1 як звичайну зарплату — в одному рядку із зарплатою.

ПРИКЛАД 1. Разова нецільова допомога всім працівникам

ПРИКЛАД 1. Разова нецільова допомога всім працівникам

Як відобразити допомогу в додатку 4ДФ та додатку 1, покажемо у Додатках 1 та 2.

| Додаток 1. Фрагмент додатка 4ДФ у разі виплати матеріальної допомоги всім працівникам (вересень 2022-го) | Додаток 2. Фрагмент додатка 1 у разі виплати матеріальної допомоги всім працівникам (вересень 2022-го) |

|  |

Компенсація витрат на переїзд в іншу місцевість

Після повномасштабного вторгнення рф значно почастішали випадки переведення працівників на роботу в іншу місцевість. Гарантії таким працівникам визначає стаття 120 Кодексу законів про працю України (КЗпП).

За переведення працівникам виплачують певні суми — компенсацію вартості проїзду, витрат на перевезення майна, добові за час перебування в дорозі та одноразову матеріальну допомогу (Постанова № 255).

ПДФО і додаток 4ДФ

Одноразова допомога працівнику та членам його сім’ї однозначно потрапляє під оподаткування ПДФО — на цьому наголосили податківці в ЗІР категорії 103.02. А от про оподаткування сум компенсацій*, визначених Постановою № 255, контролери жодного слова не сказали. Проте відшукати підстави для неутримання з таких сум ПДФО та військового збору доволі важко. Щоправда, в підпункті «а» підпункту 164.1.17 ПК йдеться про звільнення від оподаткування компенсацій, які здійснюють відповідно до закону. Однак скористатися цієї нормою тут не вдасться, адже вона стосується тільки відшкодування вартості використання майна, що належить роботодавцеві. Водночас у підпункті «г» підпункту 164.1.17 ПК знаходимо вимогу включати до додаткового блага суми грошового або майнового відшкодування будь-яких витрат або втрат платника податку**. Тож із сум компенсації, яку визначає стаття 120 КЗпП, утримуйте ПДФО та військовий збір.

ЄСВ і додаток 1

ЄСВ на суми компенсації та добових не нараховуйте (п. 6 розд. І Переліку № 1170). А от одноразової допомоги, що сплачують під час переїзду, у Переліку № 1170 не згадали. Тож із високою ймовірністю контролери наполягатимуть на тому, щоб включити її до фонду оплати праці та нарахувати на неї ЄСВ. Принаймні в разі, якщо переведення в іншу місцевість стосується всіх або більшості працівників.

ПРИКЛАД 2. Виплата компенсації в разі переведення в безпечнішу місцевість

ПРИКЛАД 2. Виплата компенсації в разі переведення в безпечнішу місцевість

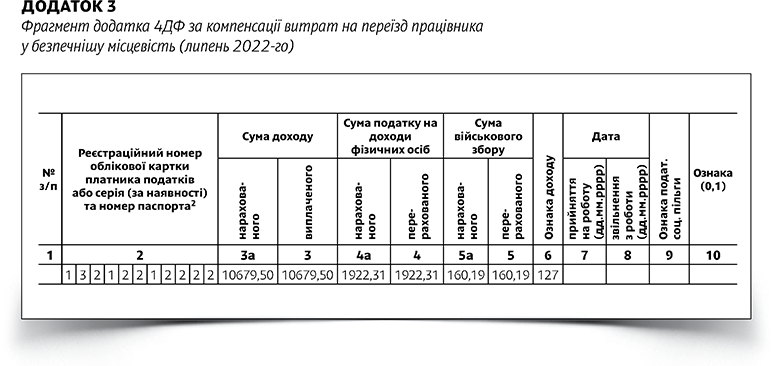

Всю оподатковувану суму доходу показуємо у додатку 4ДФ з ознакою «127» — Додаток 3.

| Додаток 3. Фрагмент додатка 4ДФ за компенсації витрат на переїзд працівника у безпечнішу місцевість (липень 2022-го) |

|

Виплати після звільнення

Буває, що вже після звільнення колишнім працівникам донараховують виплати: компенсацію за невикористану відпустку, зарплату за відпрацьований час, середній заробіток за час виконання державних або громадських обов’язків, премії тощо. Зазвичай так роботодавець виправляє помилки. Але іноді він так уточнює кількість відпрацьованого часу, наприклад, коли коригує табель обліку відпрацьованого часу. А ще — коли виконує умови колективного договору, тобто виплачує премію за підсумками періоду.

ПДФО й додаток 4ДФ

У додатку 4ДФ суми виплат після звільнення відображайте з ознакою доходу «127», оскільки на час нарахування виплат людина вже не працівник підприємства. ПДФО та військовий збір утримуйте в звичайному порядку.

ЄСВ і додаток 1

На виплати за невідпрацьований час, тобто компенсацію за невикористану відпустку, ЄСВ не нараховуйте (ч. 2 ст. 7 Закону про ЄСВ). У додатку 1 такі виплати не відображайте.

На виплати за відпрацьований час звільненим працівникам ЄСВ нараховуйте на суму, що визначите шляхом ділення зарплати/доходу, виплаченої за результатами роботи, на кількість місяців, за які її нарахували. У графі 9 додатка 1 зазначте код типу нарахувань «1», а в графі 10 — місяць та рік, за які проводите донарахування.

ПРИКЛАД 3. Компенсація невикористаної відпустки та премія після звільнення

ПРИКЛАД 3. Компенсація невикористаної відпустки та премія після звільнення

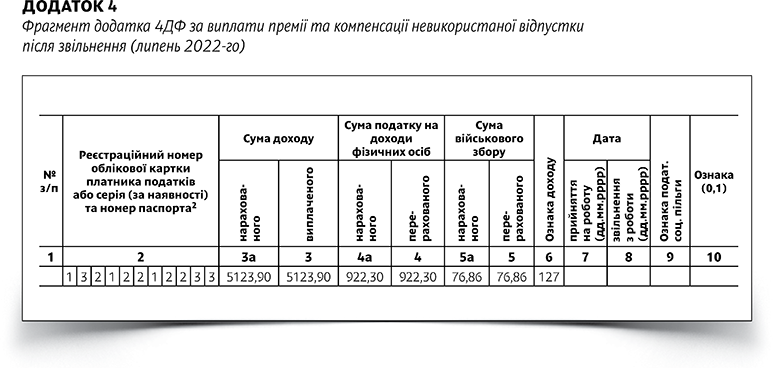

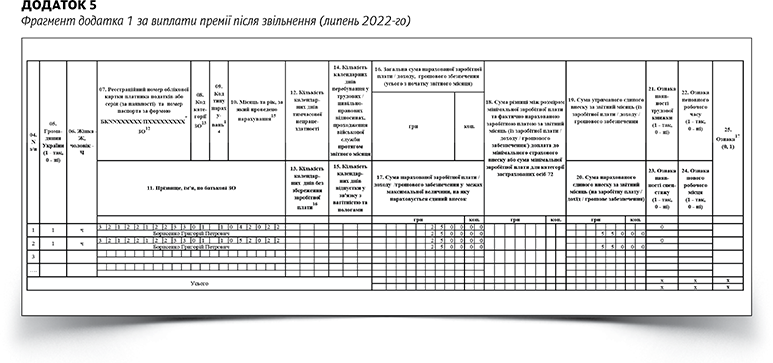

Суми виплат колишньому працівникові покажіть у звітних формах додатка 4ДФ та додатка 1 — Додатки 4 та 5.

| Додаток 4. Фрагмент додатка 4ДФ за виплати премії та компенсації невикористаної відпустки після звільнення (липень 2022-го) | Додаток 5. Фрагмент додатка 1 за виплати премії після звільнення (липень 2022-го) |

|  |