Виплати військовим і тероборонівцям у Податковому розрахунку за ІІІ квартал: п’ять ситуацій

Часто роз’яснення міністерств і ДПС до новацій законодавства різняться. Немає однозначності, наприклад, у тому, як відображати у звітності виплати мобілізованим працівникам. Тож ми зібрали найпоширеніші ситуації й на прикладах і зразках показали, як відзвітувати про ці виплати

На сьогодні роботодавці можуть не зберігати чи зберігати середній заробіток за призваними на військову службу. Для добровольців діють свої правила, а для деяких категорій — спецнорма. Від ситуації залежить, як показувати виплати у звітності.

Які підстави зберігати середній заробіток

Зберігати чи ні середній заробіток захисникам — це питання набуло актуальності після того, як Закон № 2352 вніс зміни до частини третьої статті 119 КЗпП. Як наслідок, з 19.07.2022 скасували збереження середнього заробітку військовим під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення.

Виплат позбавили одразу кілька категорій працівників, призваних на військову службу:

- строкову;

- за призовом осіб офіцерського складу;

- за призовом під час мобілізації, на особливий період,

- за призовом осіб з числа резервістів в особливий період;

- за контрактом, зокрема і якщо уклали новий контракт на проходження військової служби.

Тож з 19.07.2022 роботодавці мали ухвалити рішення, чи зберігати надалі середній заробіток працівникам, які призвані на військову службу або уклали контракт. Є лише два варіанти.

Варіант 1: без виплати середньої. У зв’язку зі скасуванням виплати середнього заробітку вид айте наказ про припинення виплати з посиланням на Закон № 2352 і чинну редакцію частини третьої статті 119 КЗпП.

Варіант 2: з виплатою середньої. Ухваліть рішення про встановлення на підставічастини першої статті 9-1 КЗпП додаткової гарантії — виплати середнього заробітку призваним на військову службу і тим, хто уклав контракт в особливий період. Закріпіть цю гарантію у колдоговорі чи іншому локальному акті. Видайте наказ про припинення збереження середнього заробітку на підставі частини третьої статті 119 КЗпП і встановлення аналогічної виплати згідно з колдоговором. Виплату можна встановити у розмірі 50—100% середньої зарплати чи в сумі посадового окладу — як пропишете, так і буде.

Спецнорма

Проте є категорія працівників, для яких передбачена спецнорма щодо збереження середнього заробітку. Йдеться про тих, хто проходить військову службу за призовом під час мобілізації, на особливий період, або військову службу за призовом осіб з числа резервістів в особливий період. Цю гарантію закріплено у частині другій статті 57 Закону № 2145 для педагогічних та науково-педагогічних працівників. Мінекономіки в листі від 18.08.2022 № 4711-06/59141-07 рекомендує зберігати середній заробіток зазначеним категоріям працівників і після 19.07.2022.

Контракт добровольця

Для добровольців тероборони з 19.07.2022 нічого не змінилося, адже їм зберігають середній заробіток на підставі частини першої статті 119 КЗпП відповідно до пункту 3 Контракту добровольця. Проте нараховувати ЄСВ і відображати такі виплати у додатку Д1 Податкового розрахунку тепер треба дещо інакше.

Тож розглянемо, як відображати названі виплати у Податковому розрахунку.

Що фіксувати в Податковому розрахунку

Податковий розрахунок нині об’єднує звітність з ПДФО, військового збору та ЄСВ. Його форму затверджує наказ Мінфіну від 15.12.2020 № 773. Відображайте середній заробіток мобілізованим працівникам у додатку Д1 Податкового розрахунку за трьома кодами категорій застрахованих осіб (ЗО):

- «47» — виплати в межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та/або введення воєнного стану за рахунок коштів підприємств;

- «48» — виплати, що компенсують з бюджету в межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом;

- «66» — виплати особам з інвалідністю, яким нараховано виплати в межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та/або введення воєнного стану.

Мінфін з 09.08.2022 вніс зміни* до форми Податкового розрахунку, порядку його заповнення та деяких додатків. Він додав кілька кодів категорій застрахованих осіб у Таблицю відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів єдиного внеску на загальнообов’язкове державне соціальне страхування:

- «75» — сума середньої заробітної плати громадянам України, які відповідають вимогам, затвердженим Положенням про добровольчі формування територіальних громад, пройшли медичний, професійний та психологічний відбір і підписали контракт добровольця територіальної оборони;

- «76» — виплати, що відшкодовують з бюджету в період з 24.02.2022 найманим працівникам, яких було призвано під час мобілізації на військову службу до Збройних Сил України, які не отримували доходів у вигляді грошового забезпечення у період мобілізації;

- «77»—«80» — виплати, що відшкодовують з бюджету в період з 24.02.2022 особам з інвалідністю і найманим працівникам УТОГ, УТОС, а також громадських організацій осіб з інвалідністю.

Для додатка 4ДФ середній заробіток мобілізованим є зарплатою. Відображайте його з ознакою доходу «101» незалежно від підстав для виплати.

Оновлена форма Податкового розрахунку діє з 9 серпня, але застосовуватимемо її зі звітності за IV квартал 2022 року. Звісно, якщо не буде сюрпризів від податківців. Логічно було б нові коди категорій застрахованих осіб теж використовувати починаючи з IV кварталу. Хоча, скажімо, код 75 не залежить від зміни форми Податкового розрахунку. То чому б його не використати під час заповнення звітності за III квартал? Тож чекатимемо роз’яснень від ДПС.

Як заповнювати Податковий розрахунок

Розглянемо практичні ситуації, як відображати періоди, коли зберігали чи не зберігали середній заробіток, і власне виплати в Податковому розрахунку за III квартал 2022 року.

Якщо не зберігали середній заробіток з 19.07.2022

Поширений випадок — роботодавець припинив нараховувати середній заробіток призваним на військову службу працівникам.

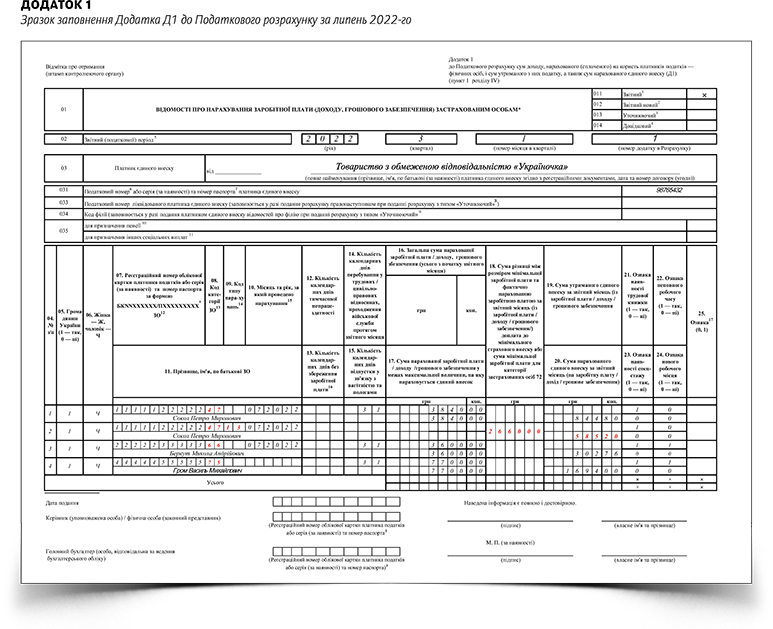

Середній заробіток, обчислений для збереження мобілізованому працівнику Соколу Петру Мироновичу, — 320 грн. Це його основне місце роботи, повна зайнятість, ІПН 1111122222. У липні зберегли середній заробіток за 12 робочих днів (р. дн.) по 18.07.2022 включно, у сумі 3840 грн. З 19 липня, а також у серпні та вересні середній заробіток не нараховували.

Середній заробіток, обчислений для збереження мобілізованому працівнику Соколу Петру Мироновичу, — 320 грн. Це його основне місце роботи, повна зайнятість, ІПН 1111122222. У липні зберегли середній заробіток за 12 робочих днів (р. дн.) по 18.07.2022 включно, у сумі 3840 грн. З 19 липня, а також у серпні та вересні середній заробіток не нараховували.

У липні нарахований дохід вийшов меншим за мінзарплату, тому потрібно визначити мінімальну базу нарахування ЄСВ. Додаткова база нарахування ЄСВ за липень: 6500,00 грн – 3840,00 грн = 2660,00 грн. У додатку Д1 за липень виплати відобразіть двома рядками:

- у першому з кодом категорії ЗО «47» покажіть суму нарахованого середнього заробітку 3840,00 грн і нарахований ЄСВ 844,40 грн (3840,00 грн × 22%);

- у другому — суму різниці 2660,00 грн з кодом категорії ЗО «47» та кодом категорії нарахувань «13» і нарахований на суму різниці ЄСВ — 585,20 грн.

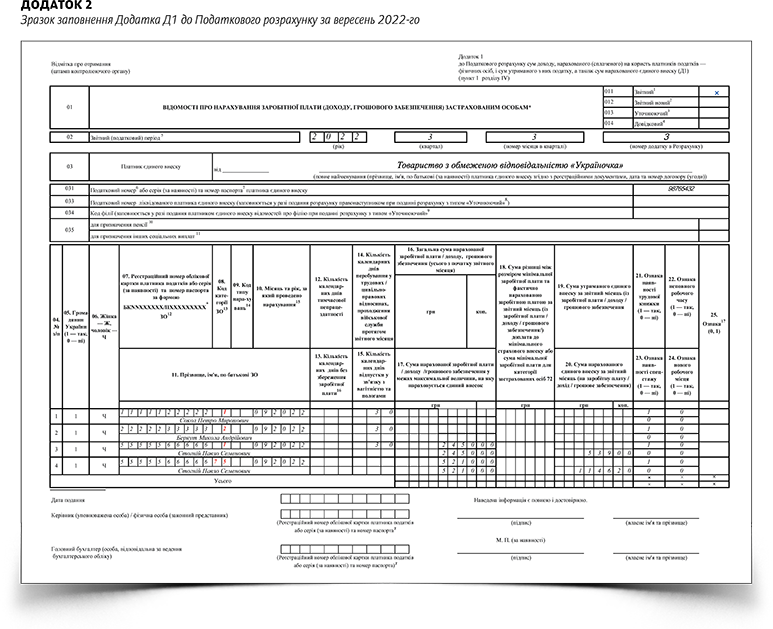

У додатку Д1 за серпень і вересень за відсутності нарахованого доходу заповніть реквізит «14» — зазначте кількість календарних днів (к. дн.), коли працівник перебував у трудових відносинах, з кодом категорії ЗО «1».

Приклад заповнення додатка Д1 Податкового розрахунку за липень для Сокола П. М. див. у записах 1, 2 Додатка 1, а за вересень за відсутності доходу — у записі 1 Додатка 2.

Натисніть, щоб збільшити

Щоб скачати в Excel, дочитайте статтю до кінця

| Додаток 1. Зразок заповнення Додатка Д1 до Податкового розрахунку за липень 2022-го | Додаток 2. Зразок заповнення Додатка Д1 до Податкового розрахунку за вересень 2022-го |

|  |

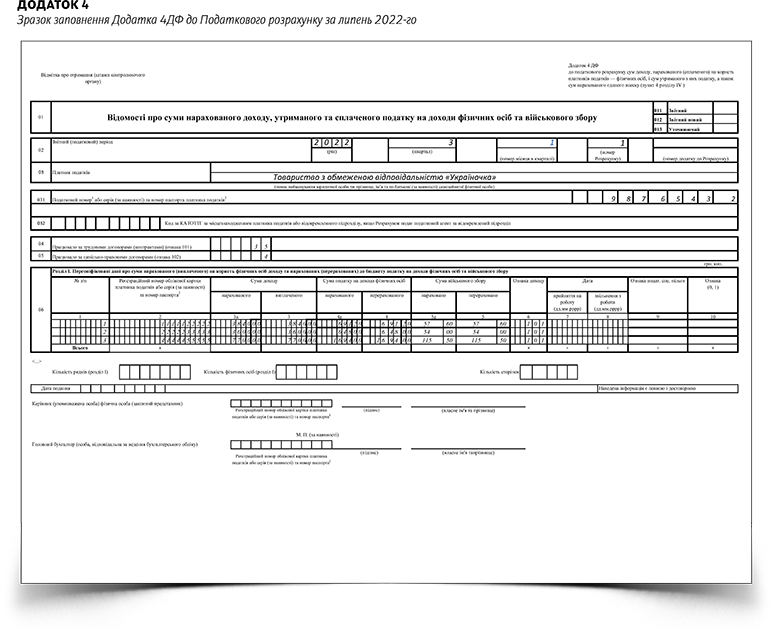

У додатку 4ДФ за липень дохід працівника відобразіть як звичайну зарплату з ознакою доходу «101». Податкову соцпільгу не застосовуйте на підставі підпункту 169.2.3 ПК. Приклад заповнення додатка 4ДФ Податкового розрахунку за липень див. у записі 1 Додатка 4. А за серпень і вересень додаток 4ДФ для Сокола П. М. не заповнюємо, оскільки немає ні нарахованого, ні виплаченого доходу.

Середній заробіток, обчислений для збереження мобілізованому працівнику з інвалідністю Беркуту Миколі Андрійовичу, — 300 грн. Це його основне місце роботи, працює за неповним робочим часом, ІПН 2222233333. У липні зберегли середній заробіток за 12 р. дн. по 18.07.2022 включно в сумі 3600 грн. З 19 липня, а також у серпні та вересні середній заробіток не нараховували.

Середній заробіток, обчислений для збереження мобілізованому працівнику з інвалідністю Беркуту Миколі Андрійовичу, — 300 грн. Це його основне місце роботи, працює за неповним робочим часом, ІПН 2222233333. У липні зберегли середній заробіток за 12 р. дн. по 18.07.2022 включно в сумі 3600 грн. З 19 липня, а також у серпні та вересні середній заробіток не нараховували.

У липні ЄСВ нарахуйте на суму фактичної зарплати, адже у роботодавця немає обов’язку визначати мінбазу ЄСВ, оскільки для ставки ЄСВ 8,41% це правило не працює. У додатку Д1 за липень виплату відобразіть з кодом категорії ЗО «66» і нарахуйте ЄСВ у сумі 302,76 грн (3600,00 × 8,41%).

У додатку Д1 за серпень і вересень за відсутності нарахованого доходу заповніть реквізит «14», де зазначте кількість к. дн. перебування в трудових відносинах з кодом категорії ЗО «2».

Приклад заповнення додатка Д1 за липень для Беркута М. А. див. у записі 3 Додатка 1, а за вересень — у записі 2 Додатка 2.

У додатку 4ДФ за липень дохід працівника відобразіть як звичайну зарплату з ознакою доходу «101». Приклад заповнення додатка 4ДФ за липень для Беркута М. А. див. у записі 2 Додатка 4. За серпень і вересень додаток 4ДФ не заповнюємо, оскільки немає ні нарахованого, ні виплаченого доходу.

Якщо зберігаєте середній заробіток з 19.07.2022 як додаткову гарантію

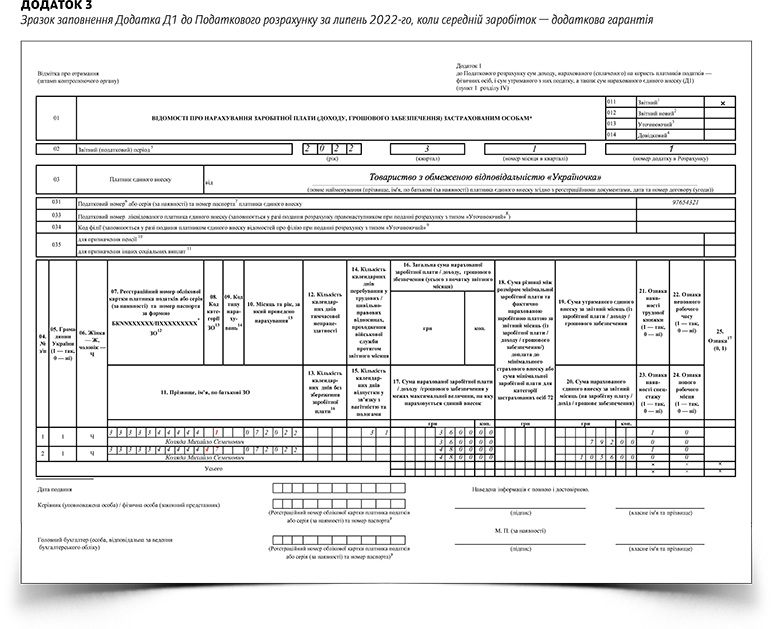

Середній заробіток, обчислений для збереження мобілізованому працівнику Коляді Михайлу Семеновичу, — 400 грн. Це його основне місце роботи, повний робочий час, ІПН 3333344444. У липні зберегли середній заробіток за 12 р. дн. по 18.07.2022 включно в сумі 4800 грн, з 19 липня за 9 р. дн. — 3600 грн як додаткову гарантію, що її встановив роботодавець.

Середній заробіток, обчислений для збереження мобілізованому працівнику Коляді Михайлу Семеновичу, — 400 грн. Це його основне місце роботи, повний робочий час, ІПН 3333344444. У липні зберегли середній заробіток за 12 р. дн. по 18.07.2022 включно в сумі 4800 грн, з 19 липня за 9 р. дн. — 3600 грн як додаткову гарантію, що її встановив роботодавець.

Середній заробіток, нарахований по 18.07.2022, відобразіть з кодом категорії ЗО «47». За період з 19 липня, а також за серпень і вересень нарахований середній заробіток мобілізованого працівника покажіть як звичайну зарплату з кодом категорії ЗО «1». Щоб відобразити виплати за липень, заповніть два рядки у додатку Д1:

- у першому покажіть нарахований середній заробіток 3600,00 грн як додаткову гарантію за період з 19 по 31 липня з кодом категорії ЗО «1» і суму нарахованого ЄСВ 792,00 грн (3600,00 × 22%), а в реквізиті «14» — кількість к. дн. перебування у трудових відносинах — 31;

- у другому — нарахований середній заробіток за період з 1 по 18 липня — 4800,00 грн з кодом категорії ЗО «47» і суму нарахованого ЄСВ — 1056,00 грн (4800,00 × 22%).

Приклад заповнення додатка Д1 за липень для Коляди М. С. див. у записах 1, 2 Додатка 3. У додатку 4ДФ за липень — вересень дохід працівника відобразіть як звичайну зарплату з ознакою доходу «101». Податкову соцпільгу не застосовуйте. На підставі якого нормативу зберігали середній заробіток — не має значення.

Якщо середній заробіток виплачуєте добровольцю тероборони

Середній заробіток, обчислений для збереження добровольцю тероборони Грому Василю Михайловичу, — 350 грн. Він працює за сумісництвом неповний робочий час, ІПН 4444455555. За липень нарахували середній заробіток 7700 грн. Його мали відображати з кодом категорії ЗО «1», але у серпні з’явився новий код категорії ЗО «75», тому доречно було б саме його застосовувати під час заповнення звітності за ІІІ квартал 2022 року. Якщо ж ДПС не буде готова приймати звітність з урахуванням новацій, тоді покажемо виплату, як і раніше, з кодом категорії ЗО «1». Приклад заповнення додатка Д1 за липень див. у записі 1 Додатка 1.

Середній заробіток, обчислений для збереження добровольцю тероборони Грому Василю Михайловичу, — 350 грн. Він працює за сумісництвом неповний робочий час, ІПН 4444455555. За липень нарахували середній заробіток 7700 грн. Його мали відображати з кодом категорії ЗО «1», але у серпні з’явився новий код категорії ЗО «75», тому доречно було б саме його застосовувати під час заповнення звітності за ІІІ квартал 2022 року. Якщо ж ДПС не буде готова приймати звітність з урахуванням новацій, тоді покажемо виплату, як і раніше, з кодом категорії ЗО «1». Приклад заповнення додатка Д1 за липень див. у записі 1 Додатка 1.

У додатку 4ДФ за липень дохід працівника відобразіть як звичайну зарплату з ознакою доходу «101». Приклад заповнення додатка 4ДФ для Грома В. М. за липень див. у записі 3 Додатка 4. Так само покажіть цю виплату і в 4ДФ за серпень і вересень.

Натисніть, щоб збільшити

Щоб скачати в Excel, дочитайте статтю до кінця

| Додаток 3. Зразок заповнення Додатка Д1 до Податкового розрахунку за липень 2022-го, коли середній заробіток — додаткова гарантія | Додаток 4. Зразок заповнення Додатка 4ДФ до Податкового розрахунку за липень 2022-го |

|  |

У вересні Стогнію Павлу Семеновичу зберегли середній заробіток за 15 р. дн. в сумі 5210 грн, а за сім відпрацьованих днів нарахували зарплату 2450 грн. Це його основне місце роботи, повна зайнятість, ІПН — 5555566666.

У вересні Стогнію Павлу Семеновичу зберегли середній заробіток за 15 р. дн. в сумі 5210 грн, а за сім відпрацьованих днів нарахували зарплату 2450 грн. Це його основне місце роботи, повна зайнятість, ІПН — 5555566666.

У вересні нараховану зарплату за відпрацьовані робочі дні відобразіть як звичайну зарплату, а середній заробіток добровольцю тероборони покажіть з кодом категорії ЗО «75».

Щоб відобразити виплати за вересень, заповніть два рядки:

- у першому покажіть суму нарахованої зарплати 2450,00 грн з кодом категорії ЗО «1» і суму нарахованого ЄСВ 539,00 грн (2450,00 × 22%), а в реквізиті «14» — кількість к. дн. перебування у трудових відносинах — 30;

- у другому — нарахований середній заробіток 5210,00 грн з кодом категорії ЗО «75» і суму нарахованого ЄСВ 1146,20 грн (5210,00 × 22%).

Приклад заповнення додатка Д1 за вересень для Стогнія П. С. див. у записах 3 та 4 Додатка 2.

У додатку 4ДФ за липень — вересень дохід добровольця тероборони у вигляді зарплати і середнього заробітку відобразимо як звичайну зарплату з ознакою доходу «101». За потреби застосуємо ПСП, адже добровольці тероборони не є військовослужбовцями.

Резюмуємо

Чи зможемо під час складання звітності за ІІІ квартал використовувати код категорії ЗО «75» — значною мірою залежатиме від ДПС, оскільки вона має оновити довідники та саму електронну форму звітності. А далі вже справа за розробниками програмного забезпечення з подання звітності.

Наостанок зауважимо, що у першому читанні прийнятий законопроєкт, який запроваджує щомісячне подання Податкового розрахунку. Якщо він рухатиметься далі, то запрацює, ймовірно, вже з наступного року.

Дуже корисна інформація

дуже корисна інформація